こんにちは。HR BrEdge社会保険労務士法人代表、特定社会保険労務士の渡辺俊一(わたなべとしかず)です。

「通勤手当の仕訳って、勘定科目は何を使えばいいんでしたっけ?」「会計ソフトで入力する時の税区分って、通勤手当は課税仕入れでいいの?」「従業員が受け取る通勤手当にインボイスって必要?」——経理担当者の方から、通勤手当の処理についてはこうしたご質問が毎週のように寄せられます。

通勤手当は一見シンプルな項目のようでいて、労働法・税法・会計の3分野が交わる複雑な存在です。所得税の非課税限度額、消費税の課税仕入れ、インボイス制度での扱い、役員の特例、テレワーク時代の見直し……正しく処理しないと、税務調査で指摘を受けたり、源泉所得税の計算ミスが発覚したり、従業員からの不満につながったりと、思わぬところで問題が出てきます。

しかも令和8年(2026年)4月1日からは、マイカー通勤の非課税限度額が大きく改定されました。具体的には、これまで「55km以上は一律38,700円」だった区分が「55km〜65km・65km〜75km・75km〜85km・85km〜95km・95km以上」の5段階に細分化され、最大区分は月66,400円に。さらに、勤務先や駅周辺の駐車場代も月5,000円を上限に非課税枠に加算できるようになりました。以前の知識のままだと、「前は正しかったけど今は間違っている処理」を続けてしまう可能性もあるんです。

この記事では、500社超の顧問先で経理・税務のサポートを重ねてきた私、渡辺俊一が、通勤手当の勘定科目の選び方から仕訳パターン、消費税・インボイス対応、役員の扱い、テレワーク時代の見直し、主要会計ソフトの入力方法まで、2026年最新の情報を交えて丁寧に解説します。経理担当者の方も、制度設計を検討中の経営者の方も、ぜひ最後まで読んで、自社の運用を見直すきっかけにしていただければと思います。

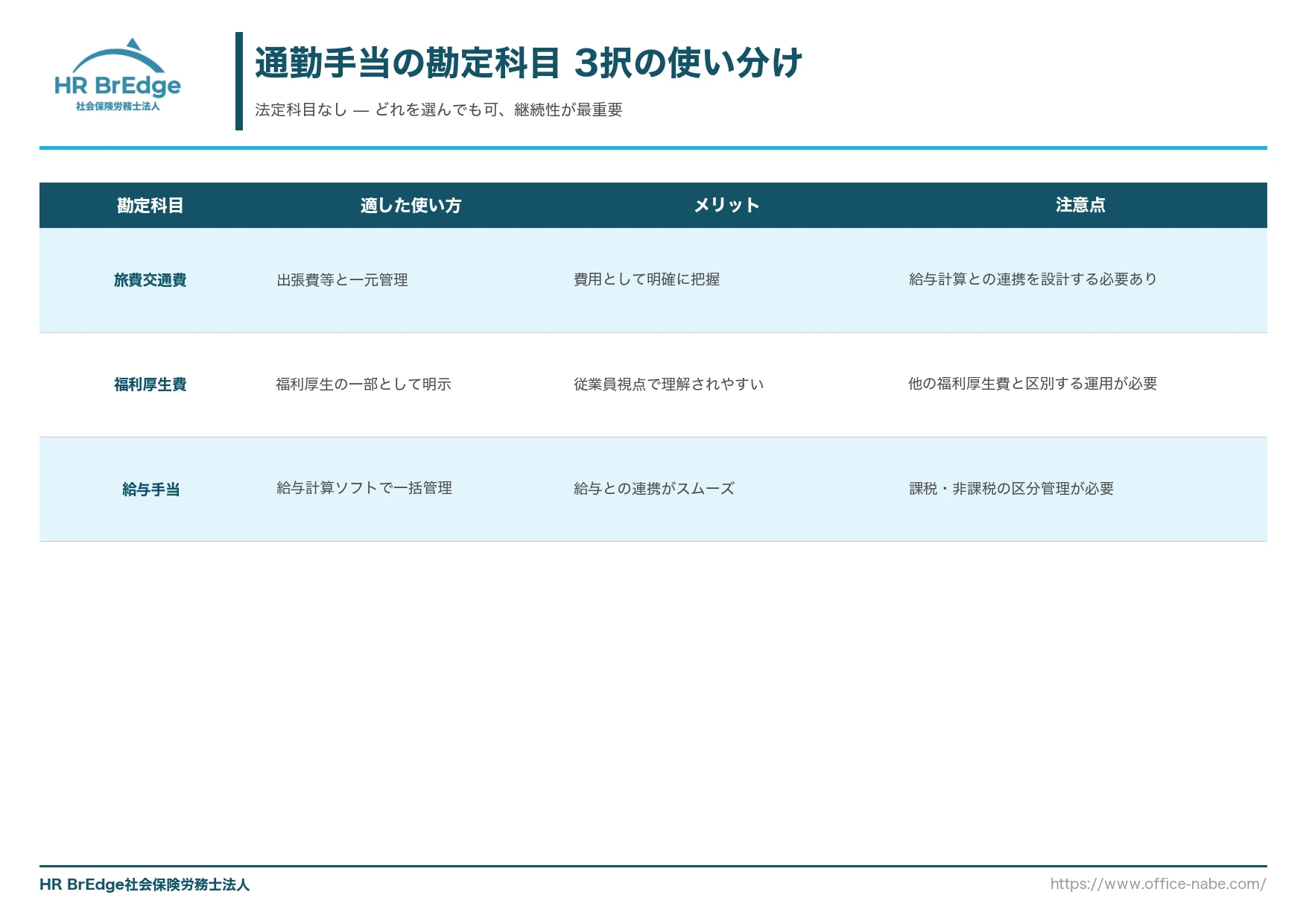

通勤手当の勘定科目は何?「旅費交通費」「福利厚生費」「給与手当」の使い分け

まず最初に押さえておきたいのが、通勤手当には「これで処理しなさい」という法定の勘定科目がないということです。意外と知られていないのですが、3つの勘定科目から自社に合ったものを選んで運用する、というのが正しい理解です。

選択肢1: 旅費交通費で処理する

最もよく使われているのが「旅費交通費」です。出張費や業務上の移動費と一緒に管理できるため、「交通関連の費用を一元化したい」会社に適しています。

会計ソフトでも旅費交通費の勘定科目は標準で用意されており、税区分も「課税仕入れ10%」で統一しやすいので、経理処理が分かりやすくなります。中小企業ではこのパターンが一番多い印象ですね。

選択肢2: 福利厚生費で処理する

「福利厚生費」で処理する会社もあります。「通勤手当は従業員の生活を支える福利厚生の一部」という位置づけを明確にしたい場合に選ばれます。

ただし、福利厚生費にはほかにも社員旅行費・慶弔費・健康診断費用などさまざまな項目が含まれます。通勤手当を福利厚生費として処理する場合、補助科目を設定して区別する運用にしておかないと、後から集計が面倒になるので注意してください。

選択肢3: 給与手当で処理する

最後が「給与手当」。給与計算ソフトで通勤手当を基本給や他の手当と一緒に管理している場合、会計処理でも給与手当でまとめてしまうパターンです。

この場合、給与計算ソフトと会計ソフトが連携しやすくなるメリットがあります。ただし、通勤手当のうち非課税部分は消費税の課税仕入れになるので、そのまま「給与手当」として入力すると消費税の処理を間違える可能性があります。給与手当科目を使う場合は、仕訳時に通勤手当分だけ税区分を課税仕入れに設定する必要があるんですね。

継続性の原則 — 一度決めたら勝手に変えない

3つのどれを選ぶかは自由なのですが、一度決めたら「継続して使う」のが税務上の大原則です。これを「継続性の原則」と言います。

たとえば去年は福利厚生費で処理していたのに、今年になって合理的な理由なく旅費交通費に変えると、税務調査で「なぜ変えたのか?」を問われます。利益調整のために科目を変更したと疑われると、経理処理の信頼性そのものが揺らぐ事態になりかねません。

勘定科目の見直しは「業務形態が変わった」「給与計算ソフトを変更した」など合理的な理由があるときに限り、必ず記録を残して行いましょう。

渡辺 俊一

通勤手当と通勤費の違い — 勘定科目の選び方のポイント

次によくある疑問が「通勤手当と通勤費って何が違うの?」という用語の問題です。正直、この2つは実務上ほぼ同じ意味で使われることも多いのですが、厳密には使い分けがあります。

通勤手当は「会社が従業員に支給する」お金

通勤手当は、就業規則や労働契約に基づいて会社が従業員に支給する「手当」のことです。正社員・パート・アルバイトなどに定期的に支給されるお金のイメージですね。

通勤費は「通勤に要する費用そのもの」

一方通勤費は、通勤にかかる費用そのものを指す一般的な用語です。従業員が実際に払った電車代・ガソリン代などの経費全般を含みます。

勘定科目としての使い分け

実務上、両者はほぼ同じ扱いで旅費交通費または福利厚生費で処理します。ただし、パート・業務委託者のように不定期な出勤者への「都度払い」の場合は、「通勤費」として旅費交通費で処理するのが自然です。

固定支給の通勤手当と、都度精算の通勤費を別々の補助科目で管理しておくと、集計や税務対応がスムーズになります。

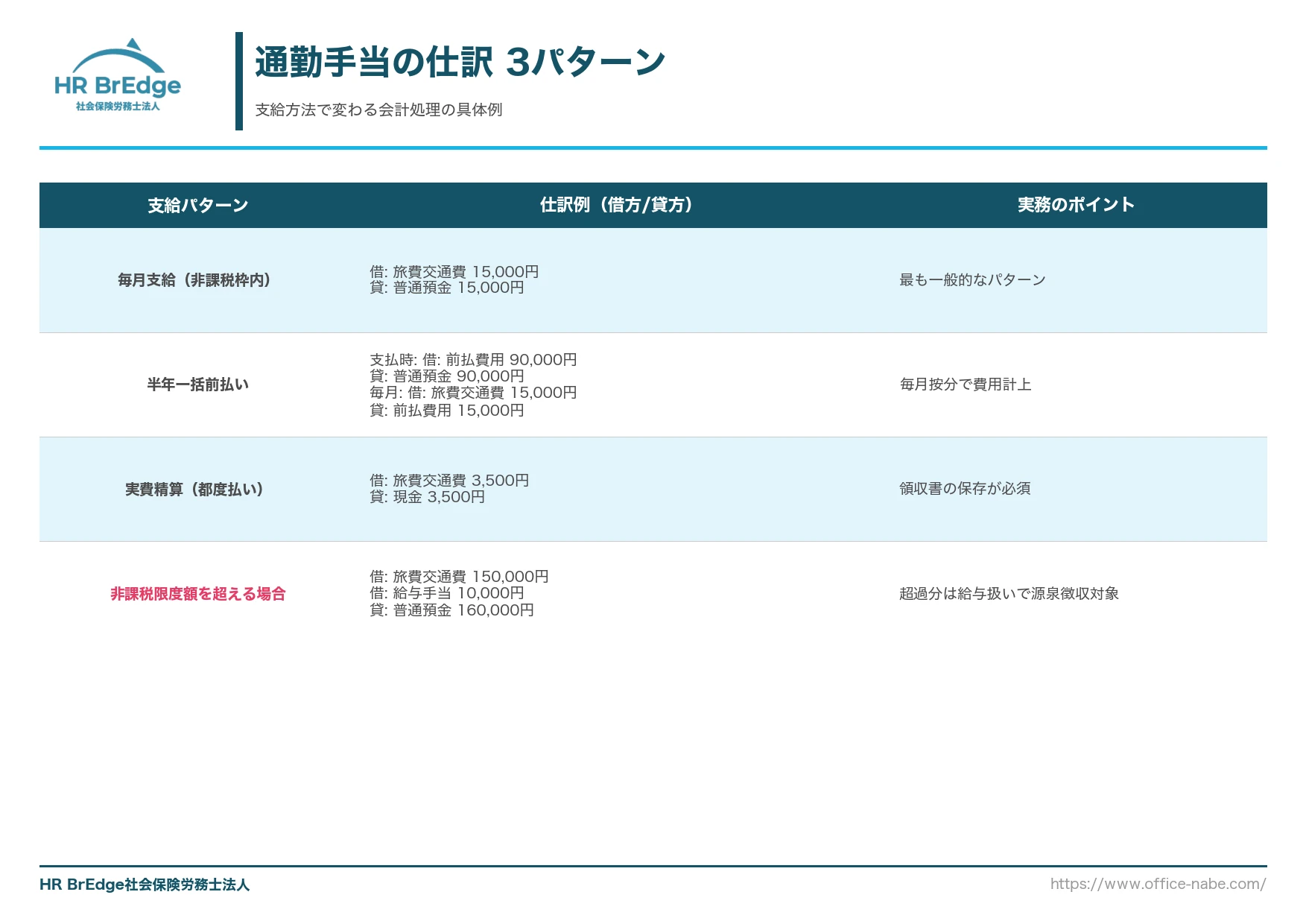

【パターン別】通勤手当の仕訳と会計処理 — 毎月・半年一括・実費精算

ここからは具体的な仕訳の話に入ります。通勤手当の支給方法は会社によって異なりますが、大きく分けて3パターン。それぞれの仕訳例を見ていきましょう。

パターン1: 毎月支給の通勤手当(非課税枠内)

最も基本的なパターンです。月額15,000円の通勤手当を給与と一緒に支給する場合:

【借方】旅費交通費 15,000円 【貸方】普通預金 15,000円

このパターンでは、毎月の支給額をそのまま費用計上します。給与計算ソフトと会計ソフトが連携していれば、給与支払いの仕訳と同時に自動で処理されるので、手間はかかりません。

パターン2: 半年一括前払いの通勤手当

6ヶ月定期券の購入費として半年分をまとめて支給するケース。月額15,000円 × 6ヶ月 = 90,000円の場合:

【支払時】 借方: 前払費用 90,000円 貸方: 普通預金 90,000円 【毎月末の按分処理】 借方: 旅費交通費 15,000円 貸方: 前払費用 15,000円

半年分を一度に費用計上してしまうと、支給月だけ経費が膨らんで他の月がゼロになり、月次の損益が実態とズレます。そのため、一度「前払費用」として資産計上しておき、毎月少しずつ費用に振り替える「月次按分」の処理をします。少し面倒ですが、正しい期間損益を把握するために大切な処理です。

パターン3: 実費精算(都度払い)

不定期な出勤者(業務委託、パート、テレワーク社員など)に都度交通費を精算する場合:

【借方】旅費交通費 3,500円 【貸方】現金 3,500円

このパターンでは、領収書の保存が必須です。経路や金額が実態と合っているかを確認できる原始資料を残しておかないと、税務調査で指摘される可能性があります。

パターン4: 非課税限度額を超える通勤手当

特殊なケースとして、通勤手当が非課税限度額を超えた場合の仕訳も押さえておきましょう。公共交通機関で月額160,000円を支給(限度額15万円を10,000円超過)する場合:

【借方】旅費交通費 150,000円(非課税分) 【借方】給与手当 10,000円(課税分:給与扱い) 【貸方】普通預金 160,000円

超過した10,000円は給与扱いで源泉徴収の対象になります。仕訳上も「給与手当」と明確に分けることで、源泉税の計算漏れを防げます。ここは次章で詳しく解説します。

課税通勤手当と非課税通勤手当の仕訳の違い【令和8年(2026年)4月改定・マイカー距離別表】

通勤手当の仕訳で最も気を付けるべきポイントが、所得税の課税・非課税の区分です。特にマイカー通勤者については、通勤距離によって非課税限度額が細かく分かれているので、一つずつ確認しましょう。

公共交通機関の非課税限度額は月15万円

電車・バス等の公共交通機関で通勤する場合の非課税限度額は、月額150,000円です。新幹線通勤や遠距離通勤でも、通常必要と認められる運賃・定期代であれば、この枠内は全額非課税として処理できます。

マイカー通勤は距離別の13段階(令和8年4月改定)

自動車・バイク等で通勤する場合は、片道の通勤距離に応じて非課税限度額が変わります。令和8年(2026年)4月1日以後に支払われる通勤手当から、以下の金額が適用されます。

・片道2km未満:全額課税(非課税枠なし)

・2km以上10km未満:月額4,200円(変更なし)

・10km以上15km未満:月額7,300円(旧7,100円から増額)

・15km以上25km未満:月額13,500円(旧12,900円から増額)

・25km以上35km未満:月額19,700円(旧18,700円から増額)

・35km以上45km未満:月額25,900円(旧24,400円から増額)

・45km以上55km未満:月額32,300円(変更なし)

・55km以上65km未満:月額38,700円(旧「55km以上一律38,700円」から細分化)

・65km以上75km未満:月額45,700円(新区分)

・75km以上85km未満:月額52,700円(新区分)

・85km以上95km未満:月額59,600円(新区分)

・95km以上:月額66,400円(新区分・最大区分)

特に注意したいのが「2km未満は全額課税」というルール。近距離通勤の従業員に通勤手当を出している会社は多いですが、2km未満の場合は支給額全額が給与扱いになります。給与計算で見落としやすいポイントなので、距離マップで確認しておきましょう。

令和8年4月改定の主なポイント — 区分細分化と駐車場特例

令和8年(2026年)4月1日施行の改正により、マイカー通勤者の非課税限度額は「8段階→13段階」に再編されました。特に大きい変更点は次の3つです。

1. 65km以上が5km刻みで5区分に細分化

これまで「片道55km以上は一律で月38,700円」でしたが、改正後は55km〜65km・65km〜75km・75km〜85km・85km〜95km・95km以上の5段階に細分化。最大区分は95km以上で月66,400円と、長距離通勤者の非課税枠が大幅に拡充されました。

2. 中距離区分(10km〜45km未満)の金額が増額

10km〜15km未満が7,100円→7,300円、15km〜25km未満が12,900円→13,500円、25km〜35km未満が18,700円→19,700円、35km〜45km未満が24,400円→25,900円。物価動向を踏まえた見直しと考えられます。

3. 駐車場特例(上限5,000円)の新設

勤務先や通勤に使う駅・停留所の周辺で駐車場を借り、その料金を従業員が常例的に負担している場合、距離区分の非課税限度額に月5,000円を上限に駐車場代相当額を加算できるようになりました。ただし片道2km未満の人は対象外です。

長距離通勤者を雇用している会社や、駐車場を契約している郊外勤務者の多い会社にとっては、源泉徴収の負担が軽くなる方向の改正です。一方で、給与計算システムの設定を更新しないと旧基準のまま課税してしまうリスクもあるので、令和8年4月支給分から適用される点を必ずご確認ください。

課税・非課税の仕訳の実例

たとえば片道8kmのマイカー通勤者に、月額5,000円の通勤手当を支給する場合:

非課税限度額 = 4,200円(2km以上10km未満) 超過分 = 5,000円 - 4,200円 = 800円 【借方】旅費交通費 4,200円(非課税分) 【借方】給与手当 800円(課税分:給与扱い) 【貸方】普通預金 5,000円

この「800円」は給与として源泉徴収の対象になり、社会保険料の算定基礎にも含まれます。月次ではわずかな金額でも、年間では1万円近い課税所得の違いになるので、必ず分離して仕訳しましょう。

通勤手当の消費税はなぜ「課税仕入れ」?限度額超過分の扱いにも注意

次は消費税の話です。「通勤手当の消費税なぜ」というサジェストが出るほど、経理担当者の間で疑問の多い部分なので、しっかり解説します。

通勤手当は「全額が消費税の課税仕入れ」

「通勤手当って従業員の給与の一部だから、消費税は関係ないのでは?」と思われがちですが、実は通勤手当は全額が消費税の課税仕入れ(10%)として処理されます。

根拠は消費税法基本通達11-2-2です。簡単に言うと、「通勤手当として支給したお金は、実質的には従業員が交通機関に支払う運賃の肩代わり」という考え方。だから消費税の世界では「会社が交通機関に運賃を払った」と同じ扱いになり、課税仕入れ=仕入税額控除の対象になるんですね。

非課税限度額を超えた部分も消費税は「課税仕入れ」のまま

ここが実務で最も誤解されやすいポイントです。所得税の非課税限度額(月15万円など)を超えた部分は、所得税では「給与」扱いになります。でも消費税では、超えた部分も変わらず「課税仕入れ」のままなんです。

「限度額を超えたから消費税も対象外にしよう」と処理してしまうと、仕入税額控除を過少申告することになり、結果的に会社が損します。反対に、所得税で給与扱いにしないまま消費税だけ課税仕入れにしても矛盾するので、所得税と消費税は別々のルールで動いていると理解しておくことが大切です。

税区分の設定は「課対仕入10%」で統一

会計ソフトで仕訳する際の税区分は、通勤手当はすべて「課対仕入10%」または「課税仕入10%」で統一します。限度額超過分も、所得税では給与手当、消費税では課税仕入れ、と使い分けるのが正解です。

渡辺 俊一

インボイス制度下での通勤手当の処理 — 帳簿のみで仕入税額控除OK

2023年10月から始まったインボイス制度。通常の経費では「適格請求書(インボイス)」の保存が仕入税額控除の条件ですが、通勤手当については特例があって処理がラクになるのが朗報です。

通勤手当は「出張旅費等特例」の対象

インボイス制度には「出張旅費等特例」という救済措置があり、通勤手当・出張旅費・日当はこの特例の対象。具体的には、適格請求書の保存が不要で、帳簿の記載のみで仕入税額控除が受けられるのです。

これ、実は経理実務的にとてもありがたい特例です。通常なら、インボイス登録した事業者から請求書を受け取って保存する必要があります。でも通勤手当の場合、従業員から定期券や切符のコピーをもらう必要はありません。支給台帳を正しく管理しておくだけで仕入税額控除を受けられます。

帳簿に記載すべき事項

特例の適用を受けるには、帳簿に以下を記載します。

1. 課税仕入れの相手方の氏名または名称(=従業員名)

2. 課税仕入れを行った年月日(支給日)

3. 課税仕入れに係る資産または役務の内容(「通勤手当」と記載)

4. 課税仕入れに係る支払対価の額

要は、「いつ・誰に・通勤手当として・いくら支払った」が明確になっていればOK。通常の給与計算システムで作成している支給台帳で、この4項目は自動的に満たされていることがほとんどです。

従業員からインボイスをもらう必要はない

インボイス制度開始当初、「従業員が交通機関からインボイスを受け取って、それを会社が保存する必要があるのでは?」と混乱した会社もありました。でも先ほどの特例により、従業員からインボイスを取得する必要は一切ありません。経理担当者の負担を無駄に増やさないためにも、この特例は知っておきたいポイントです。

役員の通勤手当の勘定科目と注意点

次は「役員 通勤手当 勘定科目」というサジェストに関連する、役員への通勤手当についてです。従業員と似ているようで、実務上の注意点が少し異なります。

役員にも非課税限度額は適用される

まず安心材料として、役員に支給する通勤手当も、従業員と同じ非課税限度額が適用されます。公共交通機関なら月15万円、マイカーなら距離別の限度額内までは非課税です。

役員の通勤手当は「定期同額給与」の対象外

役員報酬には「定期同額給与」というルールがあります。簡単に言うと、「期中に役員報酬を増額・減額すると、損金算入が認められない」という厳しい縛りです。

ここで朗報なのが、通勤手当は定期同額給与の対象外ということ。つまり、役員の通勤経路が変わって通勤手当額が変動しても、定期同額給与違反にはなりません。引っ越しや勤務地変更などで柔軟に支給額を変えられます。

不相当に高額な場合の損金算入否認リスク

ただし、役員だけ特別に高額な通勤手当を設定するのはNGです。「実態からして不相当に高額」と判断されると、超過部分の損金算入が否認される可能性があります。

たとえば「役員だから毎日タクシー通勤OK、月30万円」のような設定は、税務調査で「役員報酬の変形(隠れた賞与)ではないか」と問われやすいです。役員の通勤手当も、就業規則や役員規程に基づいて、従業員と同じ基準で支給するのが安全です。

個人事業主本人への通勤手当は経費にできない

参考までに、個人事業主の場合は自宅から事業所への通勤費用は「家事費」扱いで経費にならない点にも触れておきます。従業員を雇って支給する通勤手当は経費になりますが、事業主本人の通勤は対象外です。

弥生会計・freee・マネーフォワードでの通勤手当仕訳の入力方法

最後に実務的な話として、主要な会計ソフトでの通勤手当の入力方法を整理しましょう。「弥生会計 通勤手当 仕訳」「通勤手当 仕訳 税区分」というサジェストもよく出るポイントです。

弥生会計の場合

推奨勘定科目:旅費交通費 または 福利厚生費

税区分:課対仕入10%

弥生会計では旅費交通費の初期設定が「課対仕入10%」になっています。給与明細との連携には「やよいの給与計算」を併用するとスムーズ。通勤手当は給与明細と別入力することで、勘定科目を明確に分けられます。

freee会計の場合

推奨勘定科目:旅費交通費 または 福利厚生費

税区分:課税仕入10%(軽減税率対象外)

freeeは給与支払いと経費を一括入力できるのが特徴。「給与明細を取り込む」機能で、給与計算と同時に通勤手当も自動仕訳されます。軽減税率の選択を間違えないよう、「10%(軽減対象外)」を選んでください。

マネーフォワードクラウド会計の場合

推奨勘定科目:旅費交通費 または 福利厚生費

税区分:課税仕入10%

マネーフォワードは定期券の自動仕訳機能が便利。法人カードで定期券を購入すると、自動で仕訳が作成されます。前払費用としての月次按分もワークフローで対応可能です。

奉行クラウドの場合

推奨勘定科目:旅費交通費 または 福利厚生費

税区分:課対仕入10%

奉行シリーズの強みは給与奉行との完全連携。給与明細で計算された通勤手当が、そのまま会計仕訳に反映されます。給与計算と会計の整合性を高めたい中堅企業に向いています。

テレワーク時代の通勤手当の見直しと不正受給対策

2020年以降のテレワーク普及で、通勤手当の運用見直しを検討する会社が急増しています。ここも現場の実務課題として、押さえておきたいポイントです。

週1〜2出社の社員に定期代を満額支給し続けるリスク

週5出社から週1〜2に出社日数が減ったのに、定期券代を満額支給し続けている会社、実はまだ多くあります。これが問題になる理由は2つです。

1. 合理性の欠如

通勤手当の非課税扱いは「通勤のために合理的に必要な金額」が前提。出社日数が減っているのに満額支給だと、差額部分が合理性を欠くと判断され、実質的な賃金加算とみなされる可能性があります。

2. 実費より高額になりやすい

週1出社なら、往復×4日(月)=8回分の交通費のほうが、定期代よりずっと安くなります。会社の経費が無駄に膨らむので、経営的にも見直したいところです。

3つの見直しオプション

オプション1: 実費精算への切替

出社日ごとに往復交通費を精算する方式。勤怠管理と連動させると運用がスムーズです。

オプション2: 出社日数に応じた定額支給

「月◯日以上出社で月額◯円」のように段階的に設定。シンプルで従業員にも理解されやすい方式です。

オプション3: ハイブリッド運用

「月10日以上出社なら定期代、未満なら実費」のように、出社頻度で切り替える方式。柔軟性が高い反面、運用ルールの整備が必要です。

不正受給対策 — 月次の経路・日数チェック

「通勤手当はもらえるだけもらう」という意識の従業員が一定数いるのは事実です。不正受給を防ぐためには、月次での経路・出社日数の確認が最低限の対策になります。

最近は勤怠管理システムで「出社/リモート」をタグ付けできるものも多く、月末の勤怠集計時に出社日数と通勤手当額を自動照合する仕組みが作れます。顧問先でも、これを導入して「通勤手当の過剰支給が月10万円単位で発覚した」というケースをいくつか見てきました。

渡辺 俊一

通勤手当・通勤費の勘定科目・仕訳に関するよくある質問(FAQ)

Q. 通勤手当の勘定科目は「福利厚生費」「旅費交通費」「給与手当」のどれが正解ですか?

渡辺 俊一

Q. マイカー通勤者の通勤手当はどう仕訳すればいいですか?

渡辺 俊一

Q. 定期券代を半年分前払いした時の会計処理はどうなりますか?

渡辺 俊一

Q. 役員に支給する通勤手当も損金算入できますか?

渡辺 俊一

Q. テレワークで週1しか出社しない社員の通勤手当はどうすべきですか?

渡辺 俊一

Q. 通勤手当はインボイスがなくても消費税の仕入税額控除ができますか?

渡辺 俊一

Q. 弥生会計で通勤手当を入力する時の税区分は何にすればいいですか?

渡辺 俊一

まとめ:通勤手当の勘定科目と仕訳は「継続性」と「最新情報のアップデート」がカギ

この記事では、通勤手当の勘定科目・仕訳について、3択の使い分けから仕訳パターン、消費税・インボイス対応、役員の扱い、テレワーク時代の見直し、主要会計ソフトの入力方法まで詳しく解説してきました。

最後に押さえておきたい重要ポイントを整理します。

1. 通勤手当の勘定科目は「旅費交通費」「福利厚生費」「給与手当」の3択、法定科目はない

2. 一度決めた科目は継続して使う「継続性の原則」を守る

3. 仕訳パターンは「毎月」「半年一括(前払費用)」「実費精算」の3つが基本

4. 非課税限度額は令和8年(2026年)4月改定。マイカーは距離別13段階(最大は95km以上で月66,400円)+駐車場特例(上限5,000円加算)、公共交通機関は月15万円

5. 消費税は全額が課税仕入れ。非課税限度額超過分も消費税扱いは変わらない

6. インボイスは出張旅費等特例で帳簿保存のみでOK。従業員取得不要

7. 役員の通勤手当も損金算入可、ただし不相当に高額だと否認リスク

8. 弥生・freee・MF・奉行、どのソフトでも税区分は「課対仕入10%」で統一

9. テレワーク時代は定期代満額支給から実費精算への見直しを検討

通勤手当の処理は、単なる経理の一工程ではなく税務・労務・会計システムが絡む複合的な論点です。特に令和8年(2026年)4月の非課税限度額改定(距離区分の細分化・駐車場特例の新設)、テレワーク対応など、制度のアップデートも相次いでいます。

HR BrEdge社会保険労務士法人では、通勤手当の制度設計から就業規則の整備、給与計算のアウトソース、税理士との連携による会計処理の最適化まで、全国対応で提供しています。「うちの会社の運用は大丈夫?」「テレワーク対応で通勤手当を見直したい」「税務調査で指摘されたことがあって不安」といった個別のご相談にも、500社超の顧問実績を元に丁寧にお答えします。

通勤手当の処理や労務関連でお悩みの方は、どうぞお気軽にご相談ください。経理・労務の適正化で、会社と従業員の双方が安心できる体制を一緒に作っていきましょう。

この記事の執筆者

渡辺 俊一 (わたなべ としかず) |

HR BrEdge社会保険労務士法人 代表 1977年兵庫県神戸市生まれ。関西学院大学法学部法律学科卒業後、日本マクドナルド株式会社に入社。2005年社会保険労務士試験に合格し、2007年に渡辺社会保険労務士事務所を開設。2016年法人化し、2025年5月に「HR BrEdge社会保険労務士法人」へ社名変更。 顧問先500社超・実績970社以上を誇り、「会社の財産は人・人・人である」を信念に、従業員・お客様・社会の「三方良し」の経営支援を実践。給与計算・社会保険手続き・就業規則・助成金申請から、IPO・M&Aに向けた労務監査まで幅広く対応。 著書『頂点をめざす!~経営者のパートナーとして歩む社労士の物語~』はAmazon「社会保険労務士の資格・検定」部門で1位を獲得。

【所属】全国社会保険労務士連合会/大阪府社会保険労務士会/一般社団法人EO Osaka |