カードローン借り換えでおすすめローン19選|審査に通るコツ・失敗しない方法を徹底解説

※このページは、HR BrEdge社会保険労務士法人(旧名:渡辺事務所)のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

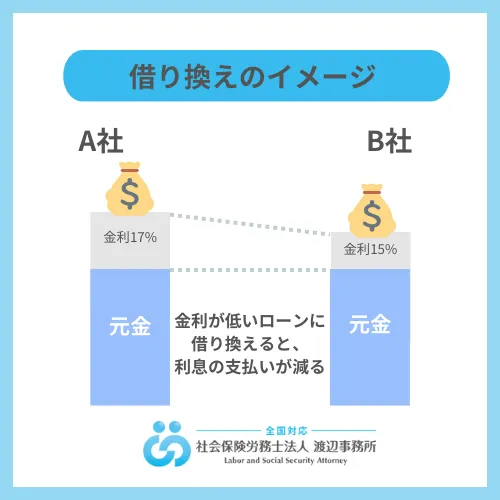

カードローンの借り換えとは、利用中のカードローンを金利が低いカードローン等に変えることで金利を引き下げるなどを行う方法です。

特に、複数のカードローンを抱えている場合や、現在利用しているカードローンの金利が高いと感じている方には、借り換えが大きなメリットをもたらすかもしれません。

ただし、カードローンの借り換えをするには貸金業法に則り運営されており、利息制限法に基づいた適切な金利で運営されている登録貸金業者を選ぶことが重要です。

しかし、借り換えには手順や注意点があり、適切な方法で進めないと逆効果になることもあります。

本記事では、カードローン借り換えの基本から、おすすめローン、審査に通るためのコツ、さらには失敗しないための方法までを徹底解説します。

- カードローンの借り換えとは?

- 借り換えでおすすめなカードローン

- カードローンの借り換えの金額別シミュレーション

- カードローンの借り換えのメリット

- カードローンの借り換えのデメリット

- カードローンの借り換えが向いている人・向いていない人

カードローンの借り換えとは?

カードローンの借り換えとは、現在利用しているカードローンを新しいカードローンに切り替えることで、金利を引き下げたり、返済条件を見直したりする方法です。

これにより、毎月の返済額を軽減できる可能性がありますが、具体的にどのような手順で行われるのかを理解しておくことが重要です。

まとめると、カードローンの借り換えの意味におけるポイントは2つあります。

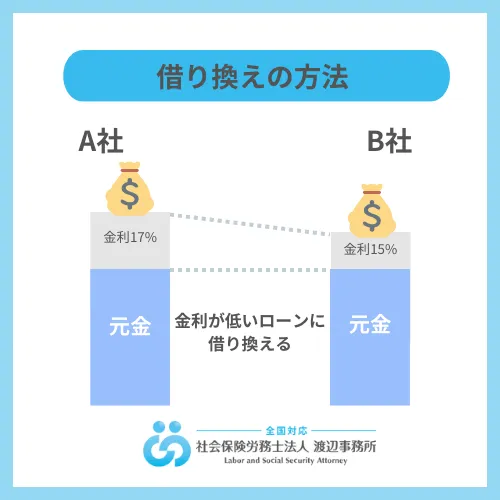

借り換えは1つのカードローンを、別のカードローンに切り替える方法

借り換えとは、現在利用しているカードローンを、より条件の良い別のカードローンに切り替える手続きです。

この手続きの目的は、主に金利の低いローンに乗り換えることで、利息負担を軽減し、毎月の返済額を減らすことです。

借り換えを行うことで、長期的な返済計画が楽になり、最終的な総返済額も減少する可能性があります。

ただし、借り換えには新しいローンの審査が必要であり、審査に通過しないと手続きを進めることができません。

また、借り換え先の条件が現在のローンと比較してどの程度有利であるかを慎重に検討する必要があります。

特に、金利や返済期間の変更が自分にとってどのような影響を与えるかをしっかりと把握することが重要です。

借り換えを成功させるためには、金融機関の選定やタイミング、そして自分の信用情報の状態をよく理解しておくことが求められます。

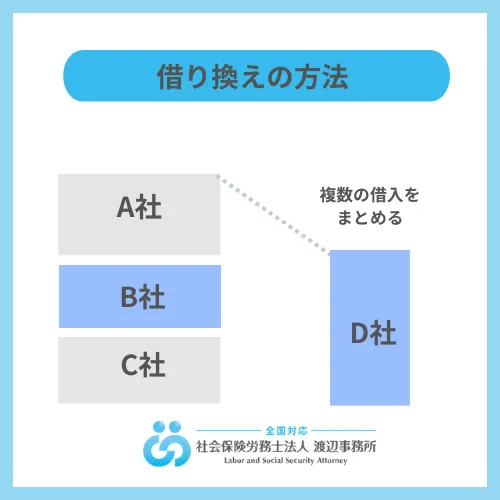

おまとめは複数のカードローンを、1つのカードローンにまとめる方法

おまとめローンとは、複数のカードローンや借入を1つのローンにまとめる方法です。

これにより、返済先が1つに集約されるため、返済の管理が簡単になり、金利が低くなることで総返済額の軽減が期待できます。

おまとめローンは、複数の借入を持つ人にとって、返済負担を減らし、管理を簡素化するための有効な手段です。

また、おまとめローンを利用することで、金利が低くなるだけでなく、返済期間を短縮することも可能です。

おまとめローンの選択肢としては、銀行系のローンが多く、消費者金融系に比べて金利が低いのが特徴です。

ただし、おまとめローンを選ぶ際には、審査基準が厳しい場合もあるため、信用情報の管理や、返済能力の確認が重要です。

おまとめローンを活用することで、複数の借入を整理し、返済計画を再構築することができます。

複数のカードローンを利用している場合おまとめローンも検討すべき

複数のカードローンを利用している場合、おまとめローンの利用を検討することが賢明です。

特に、各ローンの金利が高く、毎月の返済額が大きな負担となっている場合、おまとめローンによる金利低減効果は非常に大きいです。

また、返済先が1つになることで、返済日を忘れるリスクが減り、返済計画が安定します。

ただし、おまとめローンの利用には、一定の審査が必要であり、審査に通過しなければ利用できません。

審査基準は各金融機関によって異なりますが、一般的に信用情報や返済能力が重視されます。

おまとめローンを成功させるためには、事前に各ローンの金利や返済条件を比較し、自分に最適なローンを選ぶことが重要です。

また、無理のない返済計画を立て、計画的に返済を進めることが、借金問題を解決するための鍵となります。

カードローンの借り換えの4つの流れ

この章ではカードローンの借り換えにおける具体的な流れを解説します。

まとめると、カードローン借り換えの流れは以下の4つです。

新しいカードローンに申し込む

カードローンの借り換えを行う際の最初のステップは、新しいカードローンに申し込むことです。

借り換え先として選ぶカードローンは、現在の金利よりも低いことが理想です。

特に低金利のカードローンは、利息負担を軽減する効果が大きく、返済計画をスムーズに進める上で重要な要素です。

申し込みを行う際には、必要な書類を揃え、正確な情報を提供することが審査通過の鍵となります。

また、審査通過率やスピードも考慮し、申し込み前に口コミや評価をチェックすることもおすすめです。

さらに、借り換え先の金融機関が提供する特典やサービス内容も確認しておきましょう。

カードローンの借り換えは、長期的な返済計画を見直す絶好の機会ですので、慎重に選定し、適切な手続きを踏むことが求められます。

例えば、借り換えのできるカードローンは以下のようなものがあります。

- プロミス

- アイフル

- モビット

- 楽天銀行カードローン

- JCBカードローンFAITH

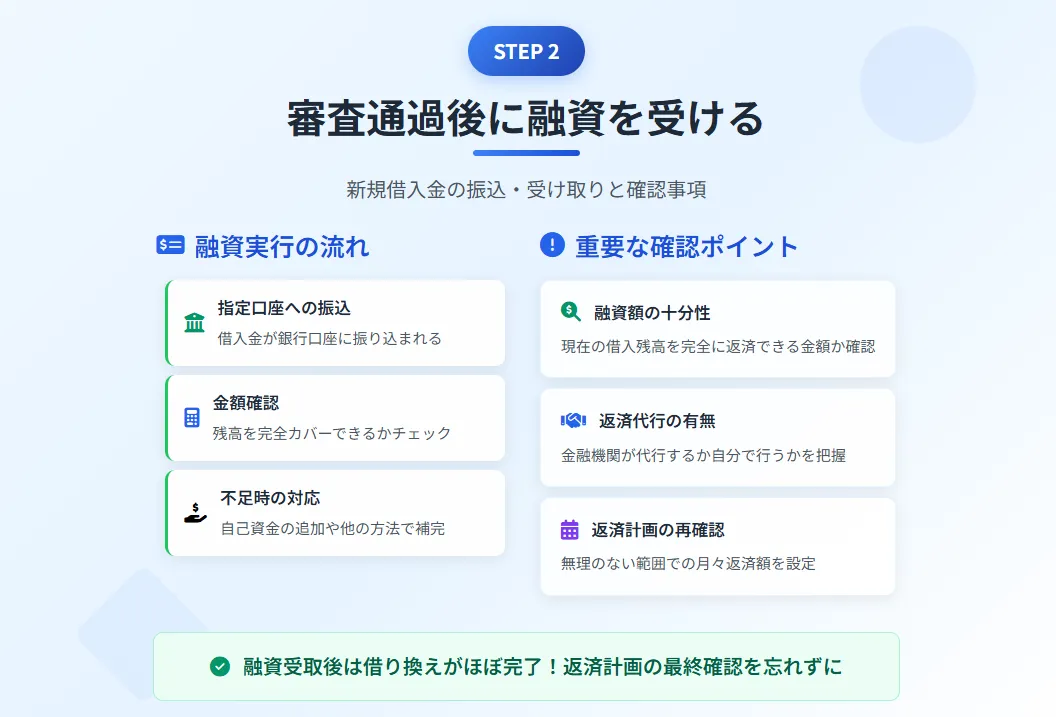

審査に通ったら、新しいカードローン会社から融資を受ける

新しいカードローンの審査に通過すると、次に行うのは融資の受け取りです。

融資が実行されると、指定した銀行口座に借入金が振り込まれます。

この融資金は、現在のカードローンの残高を一括返済するために使用します。

重要なのは、融資金額が借入残高を完全にカバーできるか確認することです。

万が一、融資金が不足している場合は、自己資金を追加するか、他の方法で補う必要があります。

借り換え元のカードローンへの返済は、金融機関が行なってくれる場合と自分で行う場合があります。

ここでのポイントは、返済計画をしっかりと立て直し、毎月の返済が無理のない範囲で行えるかを確認することです。

融資を受けた段階で借り換えのプロセスはほぼ完了しますが、この後の返済計画が長期的な返済成功の鍵を握っています。

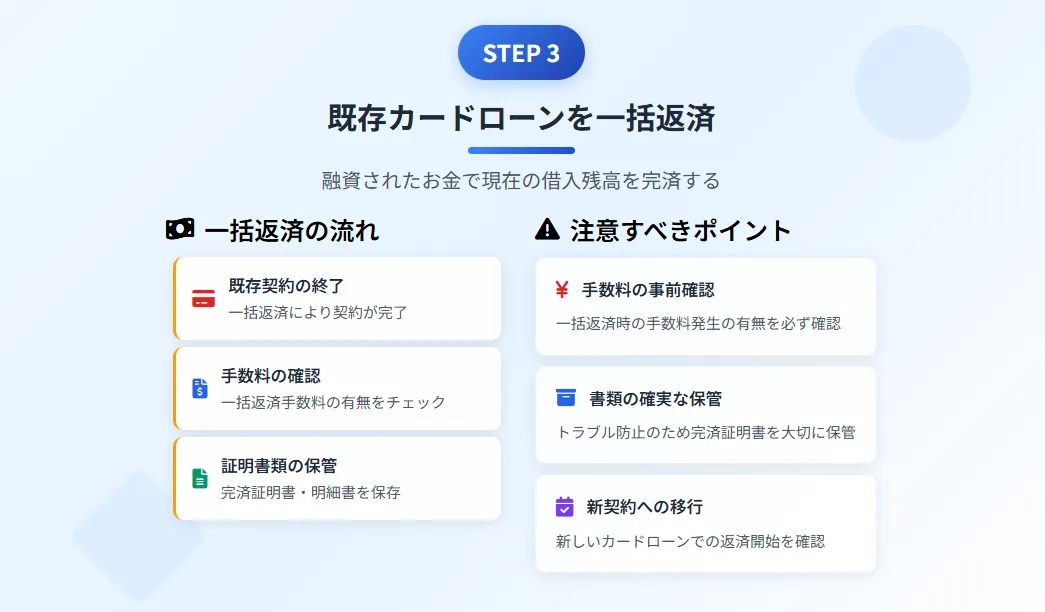

融資されたお金で、現在利用中のカードローンの残高を一括返済する

新しいカードローンから融資を受けた後、現在利用中のカードローンの残高を一括返済します。

この一括返済によって、既存のカードローン契約は終了し、以後は新しいカードローン会社への返済のみが残ります。

一括返済を行う際には、返済手数料が発生する場合があるため、事前に手数料の有無を確認しておくことが重要です。

さらに、返済が完了したことを証明する書類や明細は、後々のトラブルを避けるためにしっかりと保管しておくことをおすすめします。

このステップで借り換えはほぼ完了しますが、新たなカードローンでの返済が開始されるため、再度返済計画を見直し、計画的に返済を進めることが重要です。

一括返済後も、金利や返済条件を十分に理解し、スムーズな返済を続けることで、借り換えのメリットを最大限に享受できます。

今後は、新しいカードローン会社に返済していく

借り換えが完了した後は、今後の返済は新しいカードローン会社に対して行います。

この段階では、新たに設定された金利や返済スケジュールをしっかりと確認し、計画的に返済を続けることが重要です。

返済においては、自動引き落としを利用することで返済遅延を防ぎ、信用情報に傷をつけないようにすることが推奨されます。

また、可能であれば繰り上げ返済を行うことで、総返済額を抑え、返済期間を短縮することも検討すべきです。

新しいカードローン会社との契約は、長期的な返済計画の一部となるため、返済条件をしっかりと理解し、無理のない返済を続けることが大切です。

さらに、借り換え後も定期的に返済状況を見直し、必要に応じて計画を修正することで、安定した返済を続けることが可能になります。

カードローン借り換えシミュレーション| いくらお得になるか計算してみよう!

カードローンの借り換えを行う前に、どのくらいの利息が削減できるかをシミュレーションしてみることが重要です。

シミュレーションを通じて、借り換えによる具体的なメリットを確認し、返済計画を立てる手助けになります。

カードローン借り換えで50万円を60ヶ月で完済する場合

| 項目 | 金利18%の既存ローン | 金利14%で借り換えした場合 | 差額 |

|---|---|---|---|

| 返済総額 | 715,149円 | 664,566円 | -50,583円 |

| 利息総額 | 215,149円 | 164,566円 | -50,583円 |

| 返済月額 | 11,919円 | 11,076円 | -843円 |

50万円の借り入れを60ヶ月で返済する場合、金利18%から14%に借り換えを行うことで、総返済額が50,583円減少します。

月々の返済額も843円減少し、毎月の支払いが軽減されます。

少額の借入であっても、長期間で返済を行う場合には、低金利なカードローンに借り換える方が利息総額を大幅に減額することができます。

カードローン借り換えで100万円を60ヶ月で完済する場合

| 項目 | 金利18%の既存ローン | 金利14%で借り換えした場合 | 差額 |

|---|---|---|---|

| 返済総額 | 1,430,297円 | 1,329,132円 | -101,165円 |

| 利息総額 | 430,297円 | 329,132円 | -101,165円 |

| 返済月額 | 23,839円 | 22,152円 | -1,687円 |

100万円の借り入れを60ヶ月で返済する場合、金利18%から14%に借り換えを行うことで、総返済額が101,165円減少します。

月々の返済額も1,687円減少し、金利の引き下げが大きな節約につながります。

カードローン借り換えで200万円を60ヶ月で完済する場合

| 項目 | 金利18%の既存ローン | 金利14%で借り換えした場合 | 差額 |

|---|---|---|---|

| 返済総額 | 2,860,595円 | 2,658,263円 | -202,332円 |

| 利息総額 | 860,595円 | 658,263円 | -202,332円 |

| 返済月額 | 47,679円 | 44,305円 | -3,374円 |

200万円の借り入れを60ヶ月で返済する場合、金利18%から14%に借り換えを行うことで、総返済額が202,332円減少します。

月々の返済額も3,374円減少し、毎月の支払いが大幅に軽減されます。

このように高額の借り入れでは、金利の違いが返済総額に大きな影響を与えるため、借り換えによる節約効果が非常に大きくなります。

カードローン借り換えで300万円を60ヶ月で完済する場合

| 項目 | 金利18%の既存ローン | 金利14%で借り換えした場合 | 差額 |

|---|---|---|---|

| 返済総額 | 4,290,893円 | 3,987,395円 | -303,498円 |

| 利息総額 | 1,290,893円 | 987,395円 | -303,498円 |

| 返済月額 | 71,519円 | 66,457円 | -5,062円 |

300万円の借り入れを60ヶ月で返済する場合、金利18%から14%に借り換えを行うことで、総返済額が303,498円減少します。

月々の返済額も5,062円減少し、毎月の支払い負担が大幅に軽減されます。

特に高額の借り入れでは、金利差による節約効果がさらに大きくなるため、借り換えのメリットは非常に高いと言えます。

カードローンの借り換えにおすすめ19選! 銀行・消費者金融を徹底比較

カードローンの借り換えを考える際には、どのカードローンを選ぶかが非常に重要です。

低金利で、審査がスムーズに進むローンを選ぶことが、借り換えの成功につながります。

ここでは、借り換えにおすすめのカードローンを、銀行系と消費者金融系に分けて詳しく比較解説します。

まとめると、カードローンの借り換えでおすすめなのは以下の19業者です。

プロミス「おまとめローン」は借り換え専用!30日間無利息サービスあり

プロミスの「おまとめローン」は、借り換え専用のローンで、借入れを一本化して管理を簡単にしつつ、金利を抑えることができます。

特に、プロミスは30日間の無利息サービスがあり、初めて利用する方には大きなメリットがあります。

無利息期間内に元金を多く返済できれば、利息を大幅に節約することが可能です。

また、プロミスの審査は比較的スピーディーで、最短即日での融資も期待できるため、急いでいる方にもおすすめです。

加えて、提携ATMが多く、返済や借入れの利便性も高いのが特徴です。

プロミス「おまとめローン」は、消費者金融からの借り換えを検討している方に最適な選択肢となるでしょう。

プロミスのおまとめローンは100万円以上の借り換えの場合、金利は15%程度まで下がるため、金利15%以上の借入がある方におすすめです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年6.3%~17.8% |

| 借入上限 | 300万円 |

| 返済手段 | インターネット、提携ATM、口座振替、コンビニ |

| 返済期間 | 最長10年 |

| 審査スピード | 最短3分 |

| 消費者金融特化 | 消費者金融系のおまとめに特化 |

\Web完結なら郵便物なしで安心!/

アイフル「かりかえMAX」は総量規制の対象外で他社借入が多くても利用可能

アイフルの「かりかえMAX」は、総量規制の対象外であり、他社からの借入が多くても利用できるのが大きな特徴です。

これにより、総量規制で借り換えが難しい方でも、アイフルで借り換えを行うことが可能です。

さらに、アイフルは審査スピードが速く、最短即日での融資が可能な点も魅力です。

また、アイフルの「かりかえMAX」は、柔軟な返済プランを提供しており、長期的な返済が必要な方にも対応しています。

無利息期間はありませんが、金利は市場平均と同等かそれ以下の設定となっており、総合的に見て非常に競争力のある商品です。

他社借入が多い方にとって、アイフル「かりかえMAX」は強力な借り換え候補です。

アイフルの借り換え上限は800万円と他社より高額です。金利は100万円以上で15%となるため、他社と変わりないですが、300万円をこえる借り換えの場合はアイフルがおすすめです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年3.0%~17.5% |

| 借入上限 | 800万円 |

| 返済手段 | 提携ATM、口座振込、口座引落、コンビニ |

| 返済期間 | 最長10年 |

| 審査スピード | 最短20分 |

| 高額おまとめ対応 | 高額の借入にも柔軟に対応 |

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

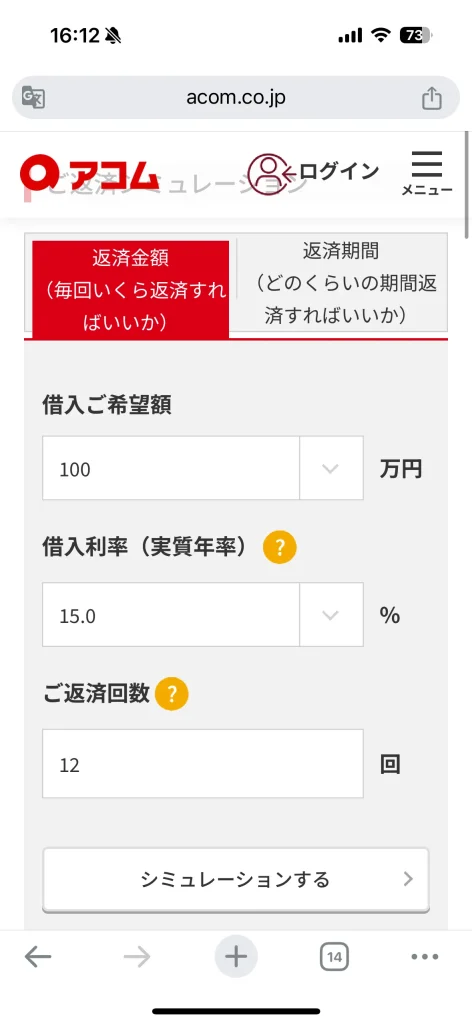

アコム「借換え専用ローン」は30日間無利息サービスあり!審査スピードが早く即日融資も可能

アコムは、消費者金融の中でも特に利用しやすい借り換え専用ローンを提供しています。

30日間無利息サービスがあり、短期間での返済を考えている方には大きなメリットです。

また、アコムの審査スピードは非常に速く、最短即日での融資が可能な点も魅力の一つです。

さらに、アコムは全国に多数の自動契約機を設置しており、直接店舗に行かなくても手続きを進められる利便性があります。

返済プランも柔軟に設定でき、月々の負担を抑えながら計画的に返済を進めることが可能です。

無理なく借り換えを行いたい方に、アコムのおまとめローンはおすすめです。

アコムは利用上限枠によって金利が決まるためシミュレーションであらかじめ金利を知ることができません。申し込みの際に金利がいくらくらいになるかを必ず問い合わせましょう。

SMBCモビットはWEB完結申込なら電話連絡・郵送物なし。最短10分で審査回答

SMBCモビットの特徴は、WEB完結申込が可能であることです。

電話連絡や郵送物なしで手続きが完了するため、周囲に知られずに借り換えを進めることができます。

特に、審査は最短10分で回答が得られるため、時間をかけずに借り換えを完了したい方にとっては非常に便利です。

また、WEBから24時間申し込みが可能で、忙しい方でも手軽に利用できる点が魅力です。

SMBCモビットは、迅速かつスムーズに借り換えを進めたい方にぴったりの選択肢です。

SMBCモビットはクレジットカードのキャッシング枠も借り換え対象となっています。他社と同様、100万円以上で金利が15%となるため高額な借り換えを行いたい場合におすすめです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年3.0%~18.0% |

| 借入上限 | 800万円 |

| 返済手段 | 提携ATM、口座振替 |

| 返済期間 | 最長13年4ヵ月 |

| 審査スピード | 最短即日 |

| 長い返済期間 | 返済期間が最長13年で無理のない返済が可能 |

楽天銀行スーパーローンは低金利で限度額も高いため、借り換えに最適

楽天銀行スーパーローンは、低金利で高額の借入れが可能なカードローンです。

特に、限度額が高く設定されているため、大口の借り換えを検討している方に向いています。

楽天銀行スーパーローンの金利は市場平均よりも低く、総返済額を大幅に抑えることが可能です。

さらに、楽天銀行口座を持っている場合、手続きが非常にスムーズに進みます。

また、楽天ポイントが貯まるなど、楽天経済圏の利用者にとってはメリットが多いのも特徴です。

返済方法も多様で、計画的に返済を進めることができます。借り換えで利息負担を減らしたい方に、楽天銀行スーパーローンは強力な選択肢です。

楽天銀行スーパーローンは、50万円以下でも金利は14.5%と、大手消費者金融より大幅に金利を下げることができます。一方で100万円以上300万円以下の金利も14.5%と大手消費者金融とも差がありません。

| 項目 | 詳細 |

|---|---|

| 商品名 | 楽天銀行スーパーローン |

| 金利 | 1.9%~14.5% |

| 限度額 | 800万円(10万円単位で選択) |

| 審査スピード | 最短即日* |

| 対象年齢 | 満年齢20歳以上62歳以下 |

みずほ銀行カードローンは住宅ローン利用者なら-0.1%の金利優遇あり

みずほ銀行カードローンは、特に住宅ローン利用者にとって魅力的な商品です。

住宅ローンとセットで利用すると、金利優遇が受けられるため、さらに低金利で借り換えが可能です。

|

また、みずほ銀行は全国に支店を持つ大手銀行であり、信頼性の高さが際立っています。

金利は市場平均よりも低く設定されており、総返済額を大幅に抑えることが可能です。

さらに、みずほダイレクトを利用すれば、インターネットバンキングで手軽に手続きを進めることができ、時間や場所に縛られずに利用できます。

住宅ローンを利用している方や、低金利で借り換えを検討している方には、みずほ銀行カードローンが強く推奨されます。

みずほ銀行カードローンには、おまとめローン専用の商品はなく多目的ローンでの申し込みです。他社の借入がある場合は、前年度年収の50%以内の額しか借入ができないため、高額な借り換えには不向きです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年2.0〜14.0% |

| 借入上限 | 800万円 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 不可 |

| 手数料無料 | 借り換えに伴う手数料が無料 |

住信SBIネット銀行カードローンは最大0.6%の金利優遇など、お得なサービスが魅力

住信SBIネット銀行カードローンは、最大0.6%の金利優遇が受けられる点が大きな特徴です。

特に、インターネット専業銀行としての強みを生かし、スピーディーな審査と手続きが魅力です。

また、住信SBIネット銀行は、豊富な金融商品を取り扱っており、他の資産運用とも組み合わせやすいのが利点です。

金利は市場平均よりも低く設定されており、総返済額を抑えることができるため、借り換えにも適しています。

| ご利用限度額 | 基準金利(年率) |

|---|---|

| 910万円~1,000万円 | 2.49% |

| 710万円~900万円 | 2.99% |

| 610万円~700万円 | 4.49% |

| 510万円~600万円 | 5.49% |

| 410万円~500万円 | 6.49% |

| 310万円~400万円 | 7.49% |

| 210万円~300万円 | 8.99% |

| 110万円~200万円 | 11.99% |

| 10万円~100万円 | 14.79% |

さらに、24時間利用可能なインターネットバンキングや、提携ATMが多数あるため、利便性も非常に高いです。

お得な金利優遇や利便性を重視する方には、住信SBIネット銀行カードローンが非常におすすめです。

住信SBIネット銀行カードローンなら100万円以上の借り換えに高い節約効果が見込めます。110万円以上の借り換えであれば11.99%で借り換えが可能で、他社銀行カードローンと比べても大幅に低金利です。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.99%~14.79% |

| 借入上限 | 1,000万円 |

| 返済期間 | 1年ごとの自動更新 |

| 即日融資 | 不可 |

| 高い利用限度額 | 他の銀行と比較して非常に高い限度額を提供 |

セブン銀行カードローンはセブン銀行ATMなら24時間手数料無料で利用可能

セブン銀行カードローンは、セブン銀行ATMが24時間手数料無料で利用できる点が最大の特徴です。

これにより、いつでもどこでも現金を引き出せるため、非常に便利です。

また、セブン銀行カードローンは、シンプルでわかりやすい商品設計が魅力で、初めてカードローンを利用する方でも安心して利用できます。

金利はやや高めに設定されていますが、その分審査が比較的緩やかで、即日融資も可能です。

さらに、セブン銀行の口座を持っていると、手続きがよりスムーズに進むため、利便性が向上します。

手軽に利用できるカードローンを探している方には、セブン銀行カードローンがおすすめです。

セブン銀行カードローンは、毎月の返済額が決められている点がデメリットです。60万円以上の借り入れの場合10,000円以上を毎月返済する必要があります。借り入れ額が高額になる程毎月の返済額も高額になります。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年12.0~15.0% |

| 借入上限 | 300万円 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 不可 |

| コンビニATM利用 | 全国のセブンイレブンに設置されたATMを利用可能 |

auじぶん銀行カードローンはauユーザーなら金利優遇などの特典あり

auじぶん銀行カードローンは、特にauユーザーにとって非常にお得な商品です。

auユーザーには、金利優遇などの特典が用意されており、通常よりも低金利で利用することができます。

また、じぶん銀行はインターネット専業銀行であり、スピーディーな審査と手続きが魅力です。

さらに、じぶん銀行の口座を持っていれば、借入れや返済がスムーズに行えるため、手続きが簡単です。

金利は市場平均よりも低く、特に高額の借入れを希望する方にとって魅力的な選択肢となります。

auユーザーや、インターネットバンキングを活用して手軽に借り換えを行いたい方には、auじぶん銀行カードローンが最適です。

auじぶん銀行カードローンの借り換えは100万円以上から利用ができます。金利は0.98%~12.5%と他社と比べてもトップクラスの低金利なので、とにかく金利を下げたいという方におすすめです。

| 項目 | 詳細 |

|---|---|

| 商品名 | auじぶん銀行カードローン |

| 金利 | 1.48%~17.5% |

| 限度額 | 10万円~800万円 |

| 審査スピード | 最短1時間 |

| 対象年齢 | 満20歳以上~69歳 |

三菱UFJ銀行カードローン バンクイックは提携ATM手数料無料

三菱UFJ銀行カードローン バンクイックは、提携ATMの手数料が無料である点が大きなメリットです。

これにより、いつでもどこでも無料で現金を引き出すことができ、利便性が非常に高いです。

特に、全国に広がる提携ATM網を活用すれば、急な支払いが必要な時でも安心です。

また、三菱UFJ銀行は日本を代表するメガバンクの一つであり、信頼性が高く、安心して利用できる点も魅力です。

金利は市場平均並みですが、提携ATM手数料無料という利点を考慮すれば、総合的なコスト削減が期待できます。

利便性と信頼性を重視する方には、三菱UFJ銀行カードローン バンクイックが非常におすすめです。

バンクイックにも借り換えやおまとめの専用ローンは存在しません。シミュレーションや一括返済の際も依頼ができないため、初めての方には不向きです。金利だけでなく利便性を求める方におすすめです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.8〜14.6% |

| 借入上限 | 500万円 |

| 返済期間 | 1年ごとに自動更新 |

| 即日融資 | 不可 |

| 高い信頼性 | 長年の実績と信頼を誇る大手銀行が提供 |

りそな銀行カードローンは100万円以下の借入でも低金利で利用しやすい

りそな銀行カードローンは、100万円以下の借入でも低金利で利用できる点が特徴です。

特に、小口の借入を希望する方にとっては、金利負担が少なく、総返済額を抑えることができます。

また、りそな銀行は全国に支店を持つ大手銀行であり、信頼性が高く、安心して利用できる点が魅力です。

さらに、りそなグループの各種サービスを利用することで、さらにお得な特典を享受することができ、総合的な利便性が高いです。

小額の借入れを希望する方や、金利負担を抑えたい方には、りそな銀行カードローンが非常に適しています。

おまとめを目的とした専用の商品はございませんが、他社借入の返済を目的としてお申込みいただくことができます。

りそな銀行も借り換えやおまとめ専用のローンはありませんが、フリーローンを他社借入返済として申し込むことができます。上限金利は14%で少額の借り換えでも十分に節約効果を発揮できます。

| 項目 | 詳細 |

|---|---|

| 商品名 | りそな銀行カードローン |

| 金利 | 1.99%〜13.5% |

| 限度額 | 10万円~800万円 |

| 審査スピード | 通常1週間以内 |

| 対象年齢 | 満20歳以上65歳未満 |

オリックス銀行カードローンは多彩な保険プランで万が一にも安心

オリックス銀行カードローンは、ガン保障特約付きプラン「Bright」という保険プランが用意されている点が特徴です。

これにより、万が一の事態にも備えることができ、安心して借入れを行うことが可能です。

特に、返済中に「死亡・高度障害」または「ガンと診断確定された」が場合、返済ができなくなってしまっても保険金を支払いに充当できるため安心して利用ができます。

また、オリックス銀行はインターネット専業銀行であり、スピーディーな審査と手続きが魅力です。

保険プランを重視する方や、万が一に備えたカードローンを探している方には、オリックス銀行カードローンが最適です。

オリックス銀行カードローンは、上限金利が14.8%で低金利なのに、30日間利息無料で利用することができます。借り換えやおまとめ専用のローンはないため、フリーローンで他社返済目的で借入を行うことになります。

| 項目 | 詳細 |

|---|---|

| 商品名 | オリックス銀行カードローン |

| 金利 | 1.7%~14.8% |

| 限度額 | 10万円~800万円 |

| 審査スピード | 1週間程度 |

| 対象年齢 | 満20歳以上69歳未満 |

イオン銀行カードローンはイオングループでの優待特典あり

イオン銀行カードローンは、イオングループでの優待特典が豊富に用意されている点が魅力です。

これにより、イオンでの買い物がよりお得になり、生活費の節約にもつながります。

また、イオン銀行カードローンは、低金利での借入が可能であり、総返済額を抑えることができます。

さらに、イオン銀行は全国に展開するイオングループの一員であり、信頼性が高く、安心して利用できる点も魅力です。

特に、イオンで頻繁に買い物をする方にとっては、非常にメリットの多いカードローンです。

イオングループの特典を活用しながら、賢く借り換えを行いたい方には、イオン銀行カードローンが非常におすすめです。

イオン銀行カードローンは10万円から700万円の借り入れが可能で、上限金利は13.5%と業界の中でもトップクラスに低金利といえます。一方で、借り換え・おまとめ専用ローンは存在しないので、申し込み時に他社返済目的で借り入れをする必要があります。

| 項目 | 詳細 |

|---|---|

| 商品名 | イオン銀行カードローン |

| 金利 | 3.8%から13.8% |

| 限度額 | 10万円~800万円 |

| 審査スピード | 5日程度 |

| 対象年齢 | 満20歳以上65歳未満 |

PayPay銀行カードローンは業界最低水準の低金利でPayPay銀行口座があればさらに便利

PayPay銀行カードローンは、業界でも最低水準の低金利が魅力です。

これにより、総返済額を大幅に抑えることができ、利息負担が軽減されます。

特に、PayPay銀行の口座を持っている場合、手続きが非常にスムーズに進み、借入れや返済が手軽に行える点が大きなメリットです。

また、PayPayアプリと連携させることで、支払いがより便利になり、ポイントも貯まるため、生活全般での利便性が向上します。

低金利での借入れを希望する方や、PayPayアプリを日常的に利用している方には、PayPay銀行カードローンが非常におすすめです。

PayPay銀行のおまとめローンは現在新規募集が終了しており、フリーローンでの申し込みになります。100万円未満の金利は18%となっており、少額の場合は節約効果が見込めないためおすすめできません。150万円以上になると金利は12%まで下がるため、高額な借り換えにおすすめです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年1.59〜18.0% |

| 借入上限 | 1,000万円 |

| 返済期間 | 3年ごとの自動更新 |

| 即日融資 | 不可 |

| デジタル管理 | 全ての手続きをオンラインで完結 |

ろうきんカードローン(マイプラン)は組合員限定の特典で安定した低金利で利用可能

ろうきんカードローン(マイプラン)は、組合員限定の特典を活用することで、安定した低金利での利用が可能です。

特に、ろうきんの組合員であれば、通常の金利よりもさらに低い金利で借入れができ、総返済額を抑えることができます。

また、ろうきんは地域密着型の金融機関であり、地元での信頼性が高く、安心して利用できる点が魅力です。

さらに、返済期間や返済方法も柔軟に設定できるため、無理のない返済計画を立てることが可能です。

組合員として特典を活用しながら、低金利で借り換えを行いたい方には、ろうきんカードローン(マイプラン)が最適です。

出典:中央労働金庫 公式サイト

ろうきんカードローンは、他社にも真似ができない超低金利が特徴です。

フリーローンでも一番金利が高いとされる団体以外の一般勤労者向け金利でもMAXが『7.50%』*となります。

一方で、金利は金額によらず一定のため、300万円以上の借り換えの場合他社よりも金利が高くなってしまう可能性がある点には要注意です。

| 項目 | 詳細 |

|---|---|

| 商品名 | りそな銀行カードローン |

| 金利 | 1.99%〜13.5% |

| 限度額 | 10万円~800万円 |

| 審査スピード | 通常1週間以内 |

| 対象年齢 | 満20歳以上65歳未満 |

*2026年3月時点

東京スター銀行のスターおまとめローンは完済に特化した仕組みで計画的返済が可能

東京スター銀行のスターおまとめローン(スターワン乗り換えローン)は、契約社員や派遣社員の方でも利用可能な点が大きな特徴です。

このローンは、複数の借入を一つにまとめることで毎月の返済負担を軽減することが目的です。

契約社員や派遣社員の方は、一般的に金融機関からの審査が厳しくなることが多いですが、東京スター銀行では安定した収入があれば、正社員以外の雇用形態でも審査に通る可能性があります。

このローンは、金利も比較的低めに設定されており、返済期間も柔軟に設定できるため、計画的に返済を進めることができます。

東京スター銀行は、前年度の税込年収が200万円以上の方など明確な基準が設けられており、わかりやすい設定も魅力です。一方で30万円以上の借り入れのみしか受け付けていないため少額の借り換えには向いていません。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年9.8〜14.6% |

| 借入上限 | 1,000万円 |

| 返済期間 | 最長10年 |

| 即日融資 | 不可 |

| 柔軟な審査基準 | 勤務年数が短くても申し込みが可能 |

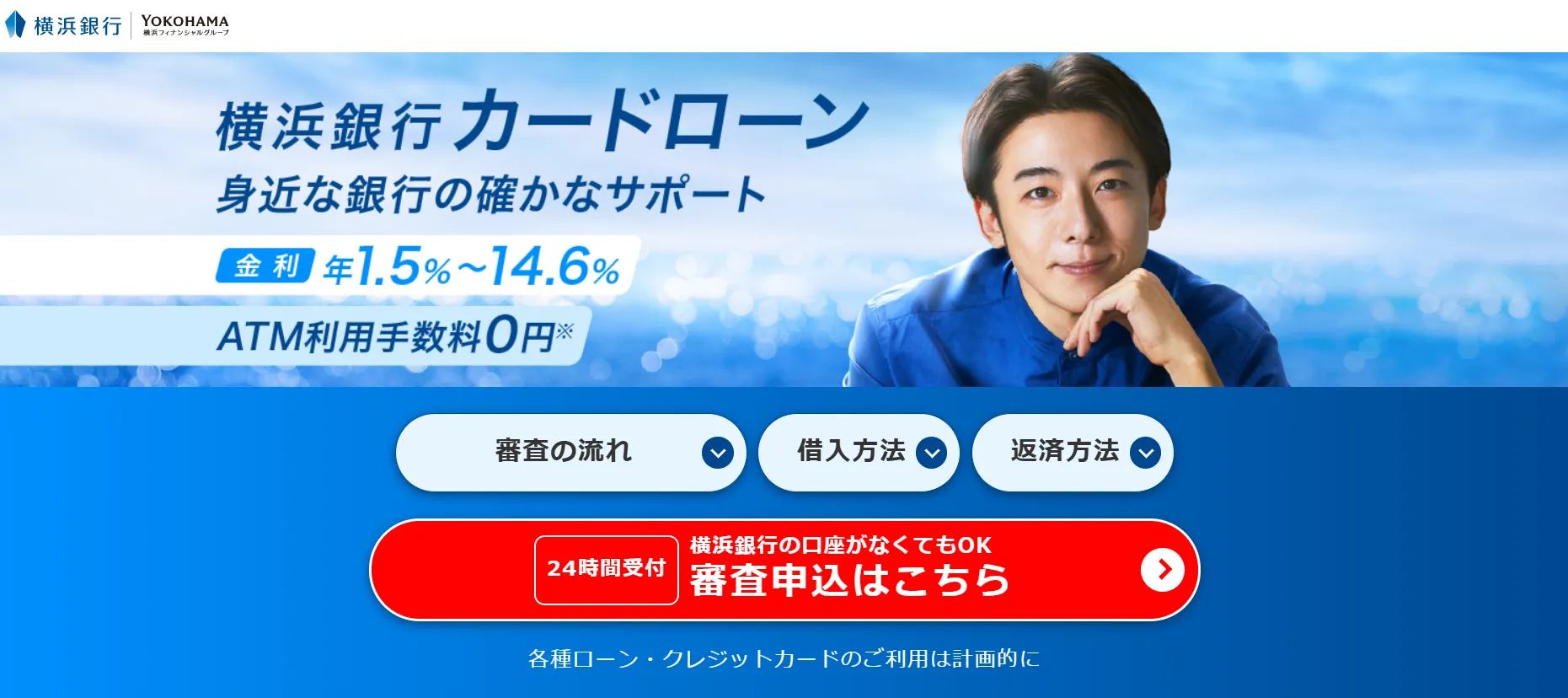

横浜銀行カードローンは地域密着型ながら、低金利でスピーディーな審査が特徴

横浜銀行カードローンは、地域密着型のサービスを提供しながら、低金利でスピーディーな審査を行う点が特徴です。

特に、横浜銀行は地元住民からの信頼が厚く、安心して利用できる金融機関です。

金利は市場平均よりも低く設定されており、借り換えにより総返済額を抑えることが可能です。

また、審査がスピーディーで、急な資金調達が必要な場合でも迅速に対応してくれます。

地元に根ざした信頼性の高いカードローンを利用したい方には、横浜銀行カードローンが非常に適しています。

横浜銀行カードローンの金利は、100万円超からグッと低金利になり年11.8%で借り換えができます。

横浜銀行の口座がなくても申込可能ですので、100万円超の借り換えをしたい方には特におすすめです。

| 総合評価 | 総合評価4.0 |

|---|---|

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利 | 年1.5~14.6%(変動金利) |

| 無利息期間 | - |

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| WEB完結 | 〇 |

| 郵送物の有無 | 有り |

JCB CARD LOAN FAITHは借入方法によって、さらに低金利になるプランも

JCB CARD LOAN FAITHは、借入方法によってさらに低金利になるプランが用意されている点が特徴です。

特に、インターネット経由での借入れや、特定の提携ATMを利用することで、金利優遇が受けられる場合があります。

これにより、総返済額を抑えることができ、利息負担が軽減されます。

また、JCBブランドの信頼性も高く、安心して利用できる点が魅力です。

さらに、JCB CARD LOAN FAITHは、幅広い利用シーンに対応できる柔軟な返済プランが提供されており、自分に合った計画的な返済が可能です。

金利優遇を活用しながら、賢く借り換えを進めたい方にとって、JCB CARD LOAN FAITHは理想的な選択肢です。

JCB CARD LOAN FAITHは総量規制対象なので、年収の3分の1までの金額しか借り入れができないことに注意です。ただし、少額でも最大金利は12.5%と低金利なので少額の借り換えにおすすめです。

| 特徴 | 詳細 |

|---|---|

| 金利 | 年4.40%~12.5 % |

| 借入上限 | 500万円 |

| 返済手段 | 全国のATM |

| 返済期間 | 最長12年1ヶ月 |

| 審査スピード | 最短即日 |

| 低金利 | 高額おまとめローンで低金利 |

カードローン借り換えの4つのメリット

カードローンの借り換えとは、現在利用している1つのカードローンを別のカードローンに切り替えることを指します。

これにより、利息を下げ返済総額の減額につながり、ひいては月々の返済金額を少なくする・利息総額が減額するなどのメリットがあります。

まとめると、カードローン借り換えには5つのメリットがあります。

より低金利のカードローンに借り換えることで、利息負担を軽減できる

カードローンの借り換えを行う最大のメリットは、より低金利のローンに切り替えることで利息負担を軽減できることです。

金利が1%下がるだけでも、長期的に見れば大幅な利息削減効果が期待できます。

例えば、借入額が100万円の場合、金利が18%から15%に下がるだけで、年間の利息負担が約3万円減少します。

このような金利の低下は、毎月の返済負担を軽減し、家計の圧迫を防ぐだけでなく、精神的な安心感も与えてくれます。

特に、金利が高い消費者金融から、低金利の銀行系カードローンに借り換えることで、利息の削減効果が顕著になります。

また、借り換えを行う際には、複数のカードローンを比較し、最も有利な金利条件を提供している金融機関を選ぶことが重要です。

借り換えによって得られる利息削減効果は、返済計画の成功に直結しますので、慎重に選定しましょう。

金利が下がることで、毎月の返済額が減る可能性がある

借り換えによって金利が下がると、毎月の返済額が減少する可能性があります。

これにより、月々の支出が軽減され、生活費や貯蓄に余裕が生まれるでしょう。

たとえば、金利が18%から15%に下がった場合、借入額が100万円なら、毎月の返済額が数千円単位で減少することが期待できます。

この金額の削減は、長期的な家計管理において非常に有益です。

毎月の返済額が減ることで、計画的な返済がより現実的になり、返済遅延のリスクも低減します。

また、返済が楽になることで、精神的な負担も軽減され、借金返済に対する不安が減少するでしょう。

借り換えを検討する際には、金利が下がることによって得られる月々の返済額の削減効果をしっかりとシミュレーションし、家計に与える影響を確認しておくことが大切です。

利息負担が減る分、元本返済に多く充てられるため、返済期間を短縮できる

借り換えによって金利が低くなると、利息負担が減るため、元本返済に多くの資金を充てることができるようになります。

この結果、返済期間を短縮することが可能となり、借金を早期に完済する目標に近づきます。

例えば、金利が18%から15%に下がった場合、同じ返済額を維持したままであれば、より多くの金額を元本の返済に充てることができるため、総返済額を減らすことができます。

また、返済期間が短縮されることで、最終的な利息の総額も減少し、借金を効率的に減らすことが可能になります。

このような効果は、特に長期間にわたる借入において顕著です。

したがって、借り換えを検討する際には、利息負担の軽減による元本返済への影響をしっかりと考慮し、返済期間の短縮を目指すことが賢明です。

返済計画を見直し、効果的に借金を減らすための借り換え戦略を立てましょう。

利息負担が減るため、総返済額を抑えられる

金利が下がることで、総返済額を大幅に抑えることができるのも借り換えの大きなメリットです。

利息負担が軽減されることで、借入額に対する支払いが元本返済に集中し、返済総額が減少します。

例えば、金利18%で借り入れた場合と15%で借り換えた場合、同じ借入額でも返済総額に数十万円の差が生じることがあります。

このような利息負担の減少は、借金を効率的に減らし、最終的な返済負担を軽くすることに直結します。

また、借り換えによって総返済額が減ると、余剰資金を他の投資や貯蓄に回すことができ、長期的な財務計画にもプラスの影響を与えます。

総返済額の削減は、借金返済における最も重要な目標の一つですので、借り換えを通じてこの目標を達成するためには、慎重な計画と適切な金融機関の選定が必要です。

総量規制の対象外の金融機関なら年収の三分の一を超えて借り換えできる

借入金額が年収の3分の1を超えると新たな借入れができなくなる「総量規制」は、多重債務問題を防ぐために貸金業法で定められた重要なルールです。

しかし、総量規制はすべての金融機関に適用されるわけではありません。

銀行や信用金庫などの預金取扱金融機関は、貸金業法ではなく銀行法の規制を受けるため、総量規制の対象外となります。そのため、消費者金融などからの借入れが年収の3分の1を超えている場合でも、銀行系のカードローンやおまとめローンへの借り換えが可能です。

例えば、年収300万円の方が消費者金融から120万円(年収の40%)の借入れがある場合、通常は追加の借入れができませんが、銀行のおまとめローンを利用すれば120万円以上の借り換えローンを組むことが可能です。

ただし、銀行は総量規制の対象外とはいえ、独自の審査基準を設けており、返済能力を超える貸付けは行いません。

年収に対する借入額の比率が高すぎると、銀行の審査でも通らない可能性が高くなります。

また、銀行の審査は消費者金融よりも厳格な傾向があるため、信用情報に問題がある場合は注意が必要です。

カードローン借り換えの6つのデメリット

カードローンの借り換えには多くのメリットがありますが、同時にデメリットや注意すべき点も存在します。

例えば、審査に通らない場合や、借り換え手数料がかかるケースなどが考えられます。

これらのリスクを事前に理解し、慎重に判断することで、借り換えによるメリットを最大限に活かすことができるでしょう。

借り換えを検討する前に、これらのポイントをしっかり確認しておきましょう。

まとめると、カードローンの借り換えのデメリットは6つあります。

審査に通らなければ借り換えはできない

カードローンの借り換えを検討する際に、最初に考慮すべき点は、借り換えには必ず審査が伴うということです。

どれだけ有利な条件のローンがあっても、審査に通過しなければ借り換えは実現しません。

特に、過去に返済遅延や金融事故がある場合、審査のハードルはさらに高くなります。

また、現在の借入状況や信用情報に問題があると、借り換え先の金融機関にとってリスクが高いと判断され、審査に通らないこともあります。

さらに、借り換えを希望するローンの金額が大きい場合や、収入が不安定な場合も、審査に通過するのは難しくなるでしょう。

したがって、借り換えを成功させるためには、事前に現在の借入状況をしっかりと把握し、信用情報に問題がないか確認することが重要です。

審査に通るためには、安定した収入や返済実績を持っていることが大切であり、それが借り換えの成功に繋がります。

すでに低金利のカードローンを利用している場合、借り換えてもメリットが少ない

すでに低金利のカードローンを利用している場合、借り換えによるメリットが少ない可能性があります。

借り換えを行う目的は、金利を下げることで利息負担を軽減することですが、現在利用しているローンがすでに低金利であれば、借り換えの効果は限定的です。

むしろ、借り換え手数料や新たな契約に伴う費用が発生することで、結果的に総返済額が増加してしまうリスクもあります。

また、低金利のローンをさらに低金利のものに借り換える場合、審査が厳しくなる可能性が高く、時間と手間がかかることもあります。

そのため、借り換えを検討する際には、現在のローンの金利や条件を十分に比較検討し、本当に借り換えが必要かどうかを慎重に判断することが重要です。

安易に借り換えを行うと、かえって損をする可能性があるため、慎重に検討する必要があります。

過去に返済遅延などがあると、審査に通りにくい

過去に返済遅延や金融事故がある場合、借り換えの審査に通りにくくなることは避けられません。

金融機関は、借入申込者の信用情報をもとに審査を行い、過去の返済履歴や現在の借入状況を詳細にチェックします。

返済遅延があると、信用度が低いと判断され、借り換え審査において大きなマイナス要因となります。

特に、長期間の遅延や繰り返しの遅延が記録されている場合、審査のハードルは一層高くなります。

また、金融事故の履歴がある場合には、審査に通過する可能性はさらに低くなります。

したがって、借り換えを検討する前に、自分の信用情報を確認し、過去の遅延や事故がないかをチェックすることが重要です。

必要に応じて、CICやJICCなどの信用情報機関に登録されている情報を修正することも考慮しましょう。

信用情報がクリーンであれば、借り換え審査に通る可能性が高まり、借り換えのメリットを享受できるでしょう。

借入残高が少ない、借入期間が短いなどは借り換えによるメリットが小さい

借入残高が少ない場合や借入期間が短い場合、借り換えによるメリットは比較的小さいとされています。

これは、借り換えによって得られる利息の削減効果が、残りの返済期間や残高に対してそれほど大きくないためです。

例えば、残りの借入期間が1年未満であったり、借入残高が数十万円以下であったりする場合、金利が多少下がっても総利息の削減額はわずかです。

そのため、手間をかけて借り換えを行うよりも、現在のローンをそのまま返済していく方が効率的な場合があります。

また、借り換えに伴う手数料や手間を考慮すると、借り換えによるメリットがコストを上回らないこともあります。

したがって、借り換えを検討する際には、残りの借入期間や残高を十分に考慮し、借り換えのメリットがどれだけあるかを冷静に判断することが重要です。

返済期間が長くなることで、総返済額が増える場合がある

借り換えによって返済期間が長くなると、総返済額が増える場合があります。

これは、返済期間が延びることで、利息を支払う期間も長くなるためです。

たとえ金利が低くなっても、返済期間が大幅に延びると、結果的に支払う利息の総額が増加するリスクがあります。

例えば、返済期間が5年から10年に延びると、毎月の返済額は減るものの、総返済額が数十万円増えることもあります。

そのため、借り換えを行う際には、返済期間をどう設定するかが非常に重要です。

短期間での完済を目指すのか、それとも月々の返済負担を軽減するために長期の返済を選ぶのか、自身のライフスタイルや収入状況に合わせて最適な返済期間を選びましょう。

返済期間の設定は、借り換えのメリットとデメリットを天秤にかけて慎重に検討する必要があります。

借り換え手数料や振込手数料が発生する場合がある

借り換えを行う際には、手数料が発生する場合があることを忘れてはいけません。

借り換え手数料や振込手数料などの諸費用がかかることで、せっかくの金利メリットが相殺される可能性があります。

特に、複数のローンをまとめて借り換える場合には、手数料が重なることで、総額が予想以上に膨らむこともあります。

例えば、借り換え先の金融機関が手数料を数万円請求する場合、それが返済計画に与える影響は小さくありません。

また、振込手数料も発生する場合があり、これが積み重なると無視できない金額になることもあります。

したがって、借り換えを検討する際には、手数料やその他の諸費用を含めた総費用を事前に確認し、その上で借り換えのメリットを評価することが重要です。

手数料がかかることを知らずに借り換えを行うと、結果的に返済負担が増えるリスクがあるため、十分な注意が必要です。

カードローン借り換えに向いている人・向いていない人

カードローンの借り換えが有効なケースもあれば、必ずしも適していない場合もあります。

借り換えを成功させるためには、自分がその条件に合致しているかを確認することが重要です。

ここでは、カードローン借り換えが向いている人と、避けた方が良い人の特徴を解説します。

カードローンの借り換えが向いている人

カードローンの借り換えが向いている人の特徴は以下の4つです。

現在の借入先の金利が高い

現在利用しているカードローンの金利が高いと感じる場合、借り換えを検討する価値があります。

特に、金利差が数パーセント以上ある場合、借り換えによって毎月の返済額が大幅に減少し、総返済額も大きく抑えられる可能性があります。

たとえば、金利18%のカードローンを利用している場合、15%の金利に借り換えるだけでも、長期間の借入では大きな利息の差が生じます。

金利が高いままのローンを続けると、利息の支払いにより元本がなかなか減らず、返済が長期化してしまいます。

そのため、より低金利のカードローンに切り替えることで、返済期間を短縮し、経済的負担を軽減することができます。

特に長期的に借入を行っている場合、借り換えによる金利削減効果は大きいため、現在の金利が高いと感じている方には借り換えが向いています。

毎月の返済額を減らしたい

毎月の返済額が高く、家計に負担を感じている場合も、借り換えが有効です。

借り換えを行うことで、金利が下がるだけでなく、返済期間を延長することも可能です。

これにより、毎月の返済額を抑えることができ、家計の負担を軽減することができます。

たとえば、月々の返済額が5万円であった場合、借り換えによって3万円に減額できれば、その分生活に余裕が生まれ、他の支出にも回せる資金が増えます。

ただし、返済期間を延長することで、総返済額が増加するリスクもあるため、注意が必要です。

返済額を減らしたい場合には、借り換えの際に返済シミュレーションを行い、総額でどれだけの利息を支払うことになるのかを事前に確認しておくことが重要です。

毎月の返済額を抑えながらも、無理のない返済計画を立てることで、安定した生活を維持することができます。

返済期間を短縮したい

現在のローン返済期間が長く、早めに完済したいと考えている方も、借り換えが適しています。

借り換えによって金利が低くなれば、同じ返済額でも元本に充当される金額が増えるため、返済期間を短縮することが可能です。

たとえば、15年ローンを10年に短縮することで、利息の支払いを大幅に削減できる可能性があります。

特に、将来のライフプランを考える上で、早期に借金を返済しておきたいと考える場合には、返済期間の短縮は重要な要素となります。

また、短期で返済を終えることで、信用情報にもプラスの影響を与えることができ、今後のローンやクレジットカードの審査にも有利になる可能性があります。

借り換えを通じて、計画的に返済期間を短縮し、経済的な自由を手に入れることができるでしょう。

利便性の高いカードローンに切り替えたい

現在利用しているカードローンが使いにくいと感じている場合、利便性の高いカードローンに借り換えることも一つの選択肢です。

例えば、提携ATMの数が少ない、インターネットバンキングが利用できない、カスタマーサポートが不十分など、現在のカードローンに不便を感じている場合、より利便性の高いカードローンに切り替えることで、日々の生活がスムーズになります。

特に、提携ATMが多いカードローンや、24時間利用可能なオンラインサービスが充実しているカードローンに借り換えることで、急な資金需要にも迅速に対応できます。

また、スマートフォンアプリを活用した返済管理が可能なカードローンに切り替えることで、返済計画をより効果的に管理することができます。

利便性を重視した借り換えは、日常生活の快適さを向上させるだけでなく、返済の効率性も高めることができます。

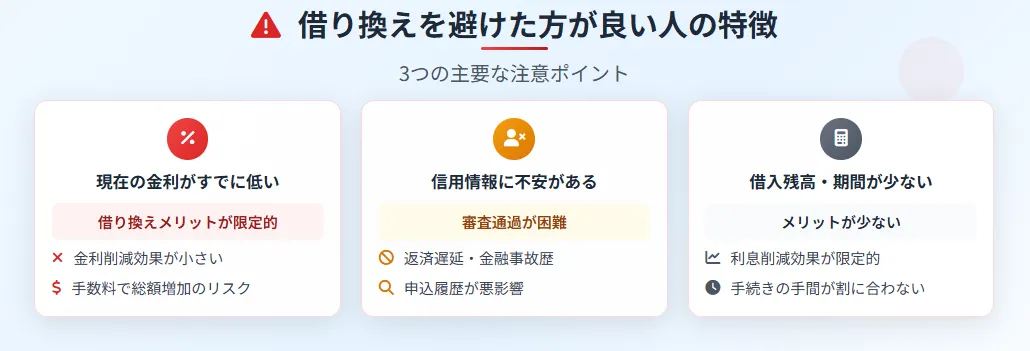

カードローンの借り換えを避けた方が良い人

カードローンの借り換えが向いていない人の特徴は以下の3つです。

現在の借入先の金利が低い

現在の借入先の金利がすでに低い場合、借り換えを避けた方が良いでしょう。

金利が低いローンを利用している場合、借り換えによって金利がさらに下がる可能性は限られており、手間や手数料を考慮すると、借り換えのメリットが少ない場合があります。

また、すでに低金利のローンを利用している場合、借り換えによる利息削減効果は小さく、結果として総返済額の削減にはあまり寄与しない可能性が高いです。

むしろ、手数料や新たな契約に伴う費用が発生することで、総支払額が増加するリスクもあります。

そのため、すでに低金利のローンを利用している場合は、現在の条件を維持しつつ、計画的に返済を続けることが賢明です。

安易に借り換えを行うことは、かえって経済的負担を増やす結果となることもあるため、慎重に判断することが重要です。

信用情報に不安がある

信用情報に不安がある場合、借り換えを避けた方が良いでしょう。

借り換えには審査が伴い、その過程で信用情報が詳細にチェックされます。

過去に返済遅延や金融事故がある場合、審査に通らない可能性が高く、借り換えが成立しないこともあります。

また、借り換え申込が複数回にわたると、信用情報機関に申込履歴が残り、審査においてネガティブな印象を与えることがあります。

特に、短期間に複数の借入先に申し込みを行うと、金融機関から「借り入れを急いでいる」「資金繰りに困っている」と見なされることがあり、審査に通過しにくくなります。

そのため、信用情報に不安がある場合は、まずは既存の借入先での返済を続け、信用情報を改善する努力をすることが優先されるべきです。

信用情報が改善されてから借り換えを検討することで、審査に通過する可能性が高まり、より有利な条件での借り換えが可能になります。

借入残高が少ない、借入期間が短い

借入残高が少ない、もしくは借入期間が短い場合、借り換えによるメリットは限定的であり、借り換えを避けた方が良いでしょう。

借入残高が少ない場合、借り換えによって得られる利息削減効果がわずかで、手間や手数料を考慮すると、借り換えによるメリットがあまり大きくないことが多いです。

同様に、借入期間が短い場合も、利息の削減効果は限られており、借り換えを行うよりも、現在のローンを完済する方が効率的な場合があります。

また、借り換えには手数料や諸費用がかかることがあり、それらのコストを上回るほどのメリットを得るのは難しいでしょう。

したがって、借入残高や借入期間が少ない場合は、現在のローンの条件を維持しつつ、計画的に返済を続けることが賢明です。

無理に借り換えを行うよりも、シンプルに返済を完了させることが、最終的には経済的なメリットをもたらす可能性が高いです。

カードローン借り換え後の注意点| 計画的な返済で借金地獄脱出!

カードローンの借り換えを行った後も、計画的に返済を続けることが重要です。

借り換え後の生活設計をしっかり立てることで、再び借金地獄に陥るリスクを回避できます。

ここでは、借り換え後に注意すべきポイントや、返済計画の立て方について詳しく解説します。

借り換え後も、計画的に返済していくことが重要

カードローンの借り換え後も、計画的に返済を続けることが非常に重要です。

借り換えによって金利が下がり、毎月の返済額が減ったとしても、それを理由に返済を怠ると、再び借金地獄に陥る可能性があります。

借り換えの目的は、あくまで返済をスムーズに進めるためであり、新たな借り入れをすることではありません。

返済スケジュールをしっかりと守り、無理のない返済計画を立てておくことで、借金の負担を軽減し、最終的には完済を目指すことができます。

返済シミュレーションを活用し、無理のない返済計画を立てる

借り換え後の返済計画を立てる際には、返済シミュレーションを活用することが有効です。

シミュレーションを利用することで、毎月の返済額や返済期間を事前に把握でき、無理のない返済計画を立てることができます。

特に、借り換えによって金利が変わった場合は、新しい金利での返済額を確認し、返済スケジュールを見直すことが重要です。

無理のない計画を立てることで、長期的に安定した返済が可能になり、借金を着実に減らしていくことができます。

家計の見直し、無駄な支出を減らす

借り換えを行った後は、家計の見直しを行い、無駄な支出を減らすことも重要です。

借金返済を優先するために、日常の支出を見直し、節約できる部分を見つけることが求められます。

例えば、不要なサブスクリプションサービスの解約や、外食を控えるなどの対策が考えられます。

家計を見直すことで、返済に充てられる金額を増やし、早期完済を目指すことが可能になります。

また、家計管理を徹底することで、今後の借り入れを防ぎ、健全な財政状況を維持することができます。

借り換えをしても、借金癖を直さなければ、再び借金地獄に陥る可能性がある

借り換えによって一時的に返済が楽になっても、借金癖を直さなければ、再び借金地獄に陥る可能性があります。

借り換えは返済をサポートする手段であり、新たな借り入れを推奨するものではありません。

無計画な借り入れを繰り返すと、借金が再び膨れ上がり、最終的には返済が困難になる恐れがあります。

借金癖を克服するためには、消費習慣を見直し、必要なもの以外にはお金を使わないという意識を持つことが大切です。

借り換え後も、自分自身の行動を見直し、再び借金に悩まされることのないよう心がけましょう。

| 借金相談一覧 | |

|---|---|

| 相談機関に関するリンク集 【便利な情報】 | 日本貸金業協会 | https://www.j-fsa.or.jp/personal/useful/link_collection/ |

| センター・相談室一覧|JCCO 日本クレジットカウンセリング協会|借金のお悩み相談無料 | https://www.jcco.or.jp/center/ |

| 全国の消費生活センター等_国民生活センター | https://www.kokusen.go.jp/map/ |

| 法テラス トップページ | https://www.houterasu.or.jp/ |

| 日本司法書士会連合会 | 司法書士総合相談センター一覧 | https://www.shiho-shoshi.or.jp/activity/consultation/center_list/ |

| 日本弁護士連合会 相談窓口 | https://www.nichibenren.or.jp/legal_advice/search/center.html |

カードローンの借り換えに関するよくある質問

カードローンの借り換えに関して、よくある疑問や不安を解消するために、Q&A形式で回答していきます。

借り換えを検討している方にとって、必要な情報を得られるよう、よくある質問をピックアップしました。

疑問点を解消し、自信を持って借り換えに臨みましょう。

- Q:借り換えは何度でもできますか?

- Q:借り換えすると、信用情報に傷がつきますか?

- Q:借り換え手数料はいくらかかりますか?

- Q:借り換え後の返済額は、必ず減りますか?

Q:借り換えは何度でもできますか?

カードローンの借り換えは、基本的には何度でも可能です。

ただし、何度も借り換えを行うと、信用情報に影響を与える可能性があるため、慎重に行うことが重要です。

特に、短期間で複数回の借り換えを行うと、金融機関から「返済能力に不安がある」と判断され、次回以降の審査に通りにくくなるリスクがあります。

また、借り換えのたびに手数料や利息が発生するため、借り換えの頻度が増えると、返済負担が大きくなることも考えられます。

借り換えを検討する際は、しっかりと目的を持ち、最適なタイミングで行うことが求められます。

Q:借り換えすると、信用情報に傷がつきますか?

借り換えそのものが直接的に信用情報に傷をつけることはありません。

しかし、借り換えの際に複数の金融機関に申し込みを行ったり、審査に落ちたりすると、その記録が信用情報機関に残り、信用情報に影響を与える可能性があります。

特に、短期間で複数の申し込みを行うと、金融機関から「借り入れの必要性が高い」と見なされ、次回以降の審査に不利になる場合があります。

借り換えを行う際は、慎重に審査に通りやすい金融機関を選び、必要最低限の申し込みを行うことが重要です。

Q:借り換え手数料はいくらかかりますか?

借り換え手数料は、金融機関やカードローンの契約内容によって異なります。

多くの場合、借り換え自体には手数料が発生しませんが、振込手数料や契約書の作成費用がかかる場合があります。

また、元のカードローンを一括返済する際に、解約手数料が発生するケースもあります。

これらの手数料は少額であることが多いですが、複数回の借り換えを行う場合には負担が大きくなることも考えられます。

借り換えを検討する際は、事前に手数料の有無や金額を確認し、総合的に判断することが重要です。

Q:借り換え後の返済額は、必ず減りますか?

借り換え後の返済額が必ず減るわけではありません。

借り換えにより金利が下がれば、利息負担が軽減されるため、毎月の返済額が減る可能性があります。

しかし、返済期間を短縮した場合や、借入額が増えた場合には、逆に返済額が増えることも考えられます。

また、借り換え手数料や振込手数料が発生する場合には、初期費用がかさむこともあります。

借り換えを検討する際には、返済シミュレーションを行い、自分にとって最適な借り換え方法を選ぶことが大切です。

Q:借り換えの審査は厳しいですか?

借り換えの審査は、一般的に厳しい基準が適用されます。

特に、借り換えの目的が金利の引き下げである場合、金融機関は返済能力を重視し、安定した収入や信用情報の健全性を求めます。

また、過去に返済遅延や延滞がある場合、審査に通りにくくなる可能性があります。

借り換えを成功させるためには、事前に自分の信用情報を確認し、問題があればそれを解決してから申し込むことが重要です。

また、審査に通りやすい金融機関を選び、的確な申し込みを行うこともポイントです。

賢く借り換えをして、借金負担を軽減!

カードローンの借り換えは、正しく行えば、借金の負担を大幅に軽減することができます。

しかし、間違った選択や手続きは逆効果になることもあるでしょう。

賢く借り換えを行い、借金問題を解消するための最後のステップを踏み出しましょう。

当記事管理者・著者情報 HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨

|

新ロゴ

旧ロゴ

HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨 ・保有資格 |