※このページは、HR BrEdge社会保険労務士法人(旧名:渡辺事務所)のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

カードローンを利用する際、多くの方が気にするのが審査の厳しさです。

しかし、近年コロナ禍を機に消費者金融の貸付残高が増え続けていることから、利用者も増えていると推測されます。

結論から言うと、法律上、審査の甘いカードローンはありませんが、

過去の審査通過率が高いカードローンに申し込んだり、申込準備を整えることで審査に通過しやすくなります。

ここでは、カードローンの審査に関する真実を解説し、審査に通りやすいカードローンを紹介します。

また、審査通過のためのコツについても詳しく解説します。

鳥谷 威

- 貸金業法や銀行法に基づいて、審査の甘いカードローンは存在しない

- 審査が甘いとうたう貸金業者は違法業の可能性が高いので利用しないこと

- 過去の金融事故が気になる人は、現在の返済能力を重視する中小消費者金融がおすすめ

- 今すぐお金が欲しい人は最短3分で借入できる『 プロミス 』

- Web完結なら最短3分※で融資が可能!

- 年齢条件は18歳~74歳までと幅広く、学生・主婦なども申し込み可能

- 金利は2.5%~18.0%と、他社大手消費者金融と比較して低めに設定

- 初回借入日の翌日から30日間、利息0円の無利息サービスあり

※申込時間や審査によってはご希望に添えない場合があります。

審査が甘いカードローンは存在しない!

カードローンを選ぶ際、多くの人が「審査が甘い」カードローンを探します。

しかし、実際に審査が甘いカードローンは存在しません。

カードローンは貸金業法に基づいて運営されており、厳格な審査基準があります。

そのため、審査が甘いとされるカードローンは法的に問題がある可能性があります。

鳥谷 威

もし審査が甘いなどと謳っている業者からは、くれぐれも借りないようにしましょう。

出典:賃金業法

詳しくは「知っておきたいお借入れのルール-日本貸金業協会」を参照してください。

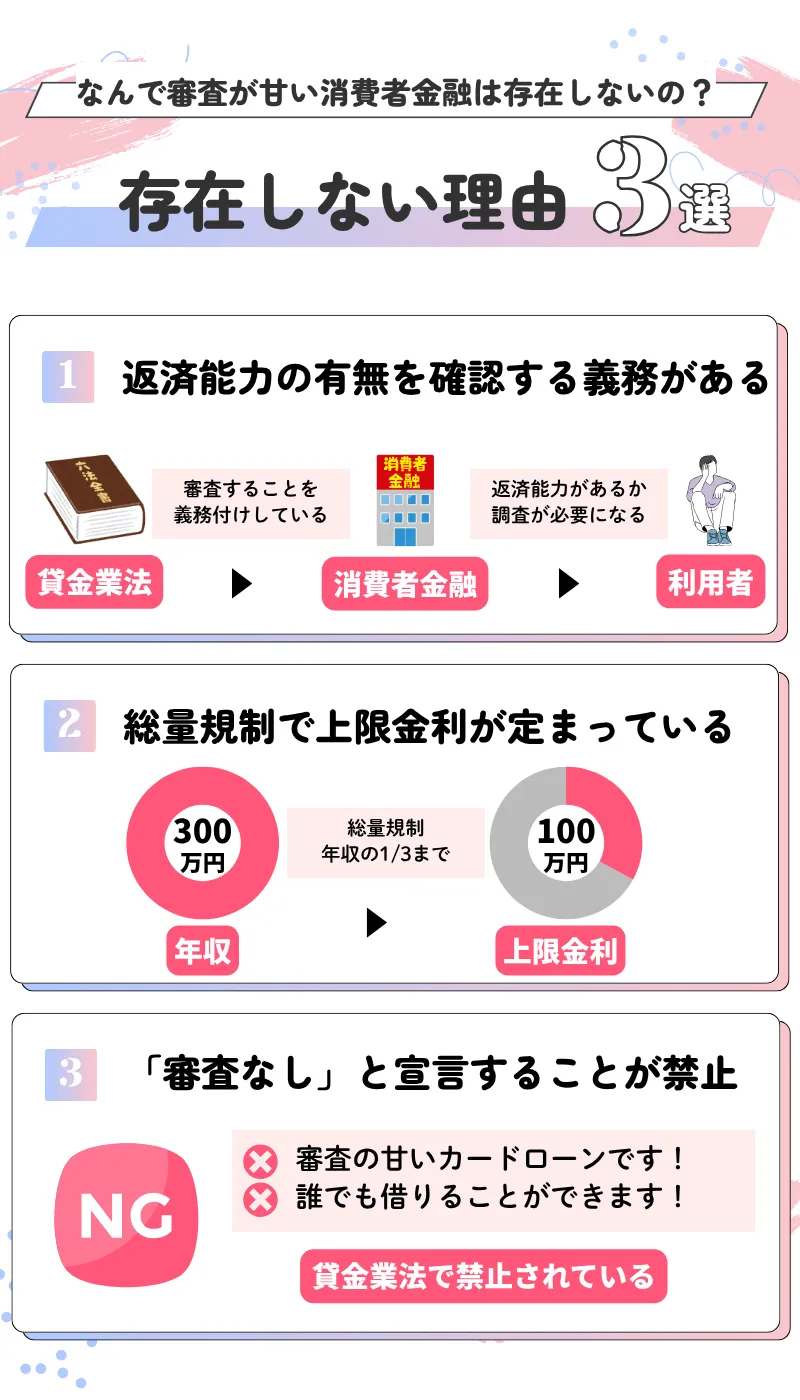

審査が甘いカードローンが存在しない理由

カードローンを提供する金融機関は、貸金業法や銀行法に基づいて厳格な審査を行っています。

貸金業法は消費者の保護と公正な金融取引を目的としており、過度な借入を防ぐために一定の基準を設けています。

また、銀行法も同様に、銀行が健全な経営を維持するための規制を設けています。

これらの法律に基づいているため、審査が甘いカードローンは存在し得ません。

審査が甘いとうたう貸金業者は危険

審査が甘いとうたう貸金業者は、実際には違法な業者である可能性が高いです。

こうした業者は、利用者から高額な利息を取ることや、無登録で営業することが多く、消費者にとって大きなリスクとなります。

金融庁も違法な貸金業者に関する注意喚起を行っており、信頼できる業者を選ぶことが重要です。

- 法的規制:貸金業法や銀行法に基づく厳格な審査基準

- 消費者保護:過度な借入を防ぐための規制

- 金融機関の健全経営:銀行法による経営維持のための規制

- 違法業者のリスク:無登録業者や高額利息を取る業者の存在

カードローンの審査では「返済能力」が判断される

「カードローン審査甘い」と検索する方の多くは、できるだけ審査に通りやすい金融機関を探していることでしょう。

しかし、実際のカードローン審査では、申込者の「返済能力」が最も重要な判断基準となります。

金融機関は、貸し倒れのリスクを避けるため、申込者が借入金を確実に返済できるかどうかを慎重に評価します。

そのため、審査が甘いとされる金融機関であっても、返済能力が不十分と判断されれば、審査に通らない可能性があります。

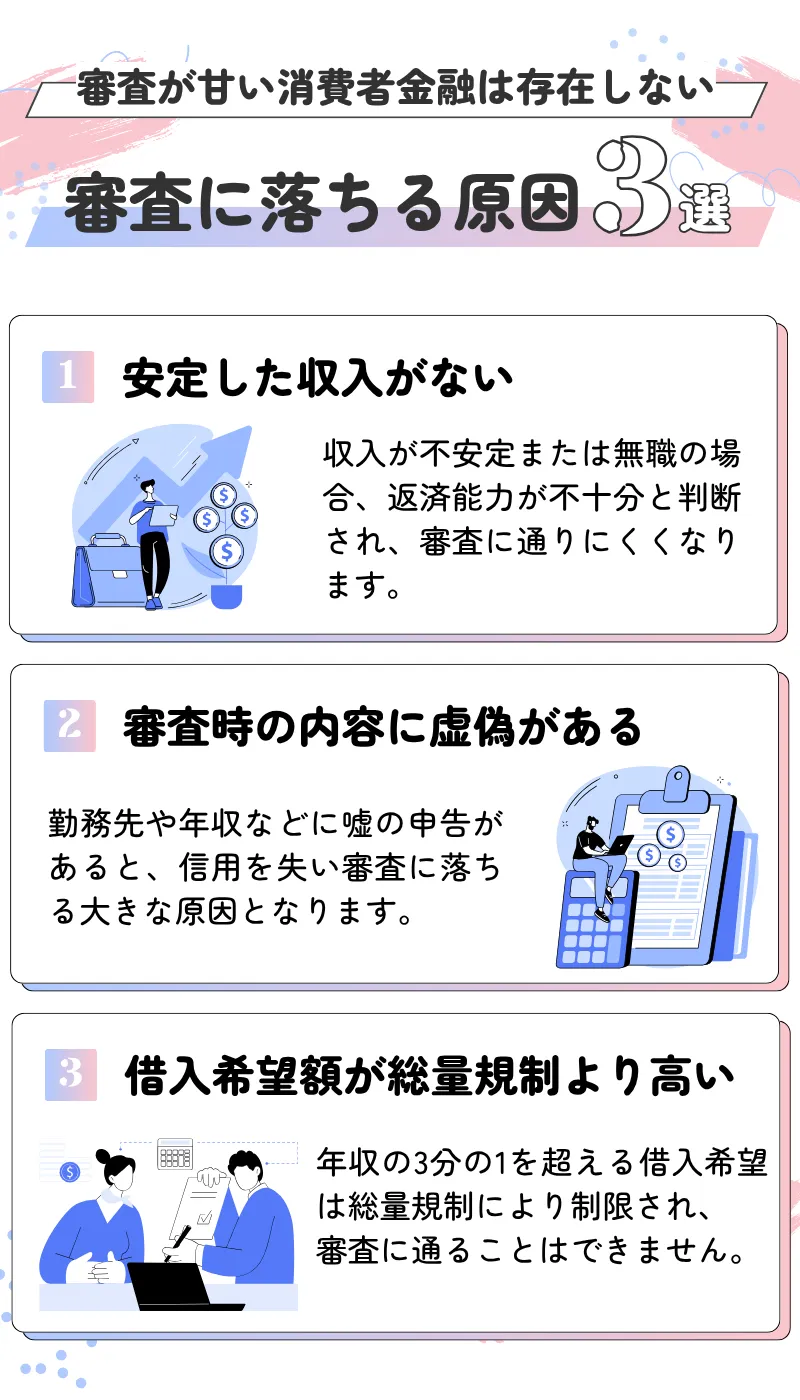

まずここで審査に落ちる原因について、おさらいしておきましょう。

この原因の中で重要とされているのが「安定した収入があるか」という点になります。

返済能力は主に「属性情報」「信用情報」「総量規制」の3つの観点から評価されます。

返済能力①:属性情報について

属性情報とは、申込者の年齢、職業、勤続年数、年収、雇用形態など、個人の基本的な情報を指します。

これらの情報は、申込者が安定した収入を得ているか、継続的に返済を行えるかを判断する材料となります。

例えば、正社員として長期間同じ職場で働いている方は、収入が安定していると見なされ、審査において有利に働くことが多いです。

一方で、アルバイトやパートタイムの方でも、一定の勤続年数があり、収入が安定していれば、審査に通る可能性は十分にあります。

また、年齢についても、一般的に20歳以上65歳未満であれば、多くの金融機関で申込みが可能です。

ただし、年齢が高くなるにつれて、返済期間や収入の安定性が重視される傾向があります。

返済能力②:信用情報について

信用情報は、申込者の過去の借入や返済の履歴を示すもので、信用情報機関に記録されています。

これには、クレジットカードの利用状況やローンの返済履歴、延滞や滞納の有無などが含まれます。

金融機関は、申込者の信用情報を確認することで、過去に返済の遅延や債務整理などの問題がなかったかをチェックします。

過去に延滞や滞納がある場合、信用情報に傷がついていると判断され、審査に不利になる可能性があります。

また、短期間に複数の金融機関に申し込みを行っている場合も、「申し込みブラック」と見なされ、審査に影響を与えることがあります。

そのため、信用情報を良好に保つことが、審査通過の鍵となります。

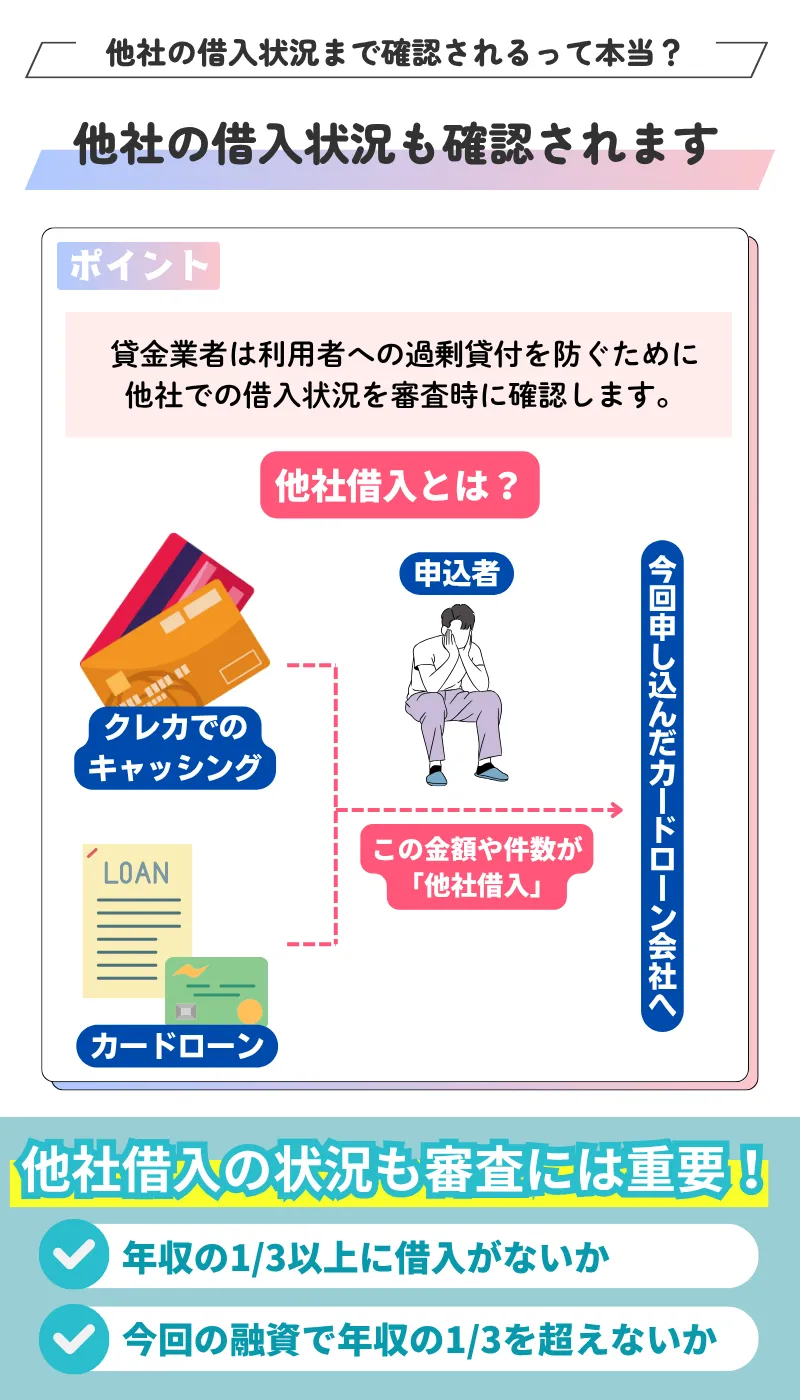

返済能力③:総量規制について

総量規制とは、貸金業法に基づき、個人が借入できる金額の上限を年収の3分の1までと制限する制度です。

この規制により、過剰な借入を防ぎ、返済不能に陥るリスクを軽減することが目的とされています。

そのため、すでに他社からの借入がある場合、総量規制の範囲内で新たな借入が可能かどうかが審査のポイントとなります。

例えば、年収が300万円の方は、最大で100万円までの借入が可能とされますが、すでに他社で50万円の借入がある場合、新たに借入できるのは50万円までとなります。

このように、総量規制は申込者の返済能力を客観的に評価する基準として機能しており、審査において重要な要素となっています。

審査が甘い?審査が不安な方のカードローンの選び方を解説

カードローンの審査が不安な方にとって、選び方次第で審査通過の可能性を高めることができます。

以下では、審査のポイントと選び方のコツについて解説します。

即日融資ができないカードローンは審査が厳しい可能性がある

カードローンを選ぶ際、即日融資が可能なものとそうでないものがあります。

即日融資ができるカードローンは審査が迅速に行われるため、審査基準が柔軟である場合が多いです。

一方、即日融資ができないカードローンは、審査が厳しい可能性が高いです。

以下の表に、即日融資が可能なカードローンの特徴をまとめました。

| カードローン名 | 即日融資 | 審査の特徴 |

|---|---|---|

| プロミス | 可能 | 迅速な審査で柔軟な基準 |

| アコム | 可能 | 柔軟な審査基準 |

| アイフル | 可能 | 即日融資対応、審査が迅速 |

| SMBCモビット | 可能 | 厳格だが迅速な審査 |

| レイク | 可能 | 即日対応、審査が比較的柔軟 |

収入証明書不要でカードローンの借入はできる

収入証明書が不要なカードローンは、審査が柔軟である可能性があります。

以下に、収入証明書が不要なカードローンの特徴をまとめました。

| カードローン名 | 収入証明書の要否 |

|---|---|

| プロミス | 不要(50万円以下) |

| アコム | 不要(50万円以下) |

| アイフル | 原則不要(50万円以下)※ |

| SMBCモビット | 不要(50万円以下) |

| レイク | 不要(50万円以下) |

※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

- Web完結なら最短3分※で融資が可能!

- 年齢条件は18歳~74歳までと幅広く、学生・主婦なども申し込み可能

- 金利は2.5%~18.0%と、他社大手消費者金融と比較して低めに設定

- 初回借入日の翌日から30日間、利息0円の無利息サービスあり

※申込時間や審査によってはご希望に添えない場合があります。

原則、電話での在籍確認がなしのカードローンはある

カードローンの審査では、勤務先に電話で在籍確認を行うことが一般的ですが、電話確認を行わないカードローンもあります。

これは、プライバシーを重視する方にとって大きなメリットです。

以下に、在籍確認が不要なカードローンをまとめました。

| カードローン名 | 在籍確認の要否 |

|---|---|

| プロミス | 原則電話での在籍確認なし |

| アコム | 原則電話での勤務先への在籍確認なし |

| アイフル | 原則電話での在籍確認なし |

| SMBCモビット | 原則電話での在籍確認なし |

| レイク | 原則電話での在籍確認なし |

借入上限が低い少額融資カードローンは審査が柔軟な可能性がある

少額融資を希望する場合、借入上限が低いカードローンは審査が柔軟であることが多いです。

以下に、少額融資のカードローンをまとめました。

| カードローン名 | 借入上限 |

|---|---|

| プロミス | 800万円 |

| アコム | 800万円 |

| アイフル | 800万円 |

| SMBCモビット | 800万円 |

| レイク | 500万円 |

ブラックリストで不安な方は中小消費者金融カードローンの利用がおすすめ

ブラックリストに載っている場合、大手消費者金融の審査に通過するのは難しいですが、中小消費者金融のカードローンは柔軟な審査を行うことがあります。

以下に、中小消費者金融カードローンの特徴をまとめました。

| カードローン名 | 審査の柔軟性 | 特徴 |

|---|---|---|

| セントラル | 高 | 柔軟な審査基準 |

| フクホー | 高 | 柔軟な審査基準 |

| フタバ | 高 | 柔軟な審査基準 |

| アロー | 高 | 柔軟な審査基準 |

| ダイレクトワン | 高 | 柔軟な審査基準 |

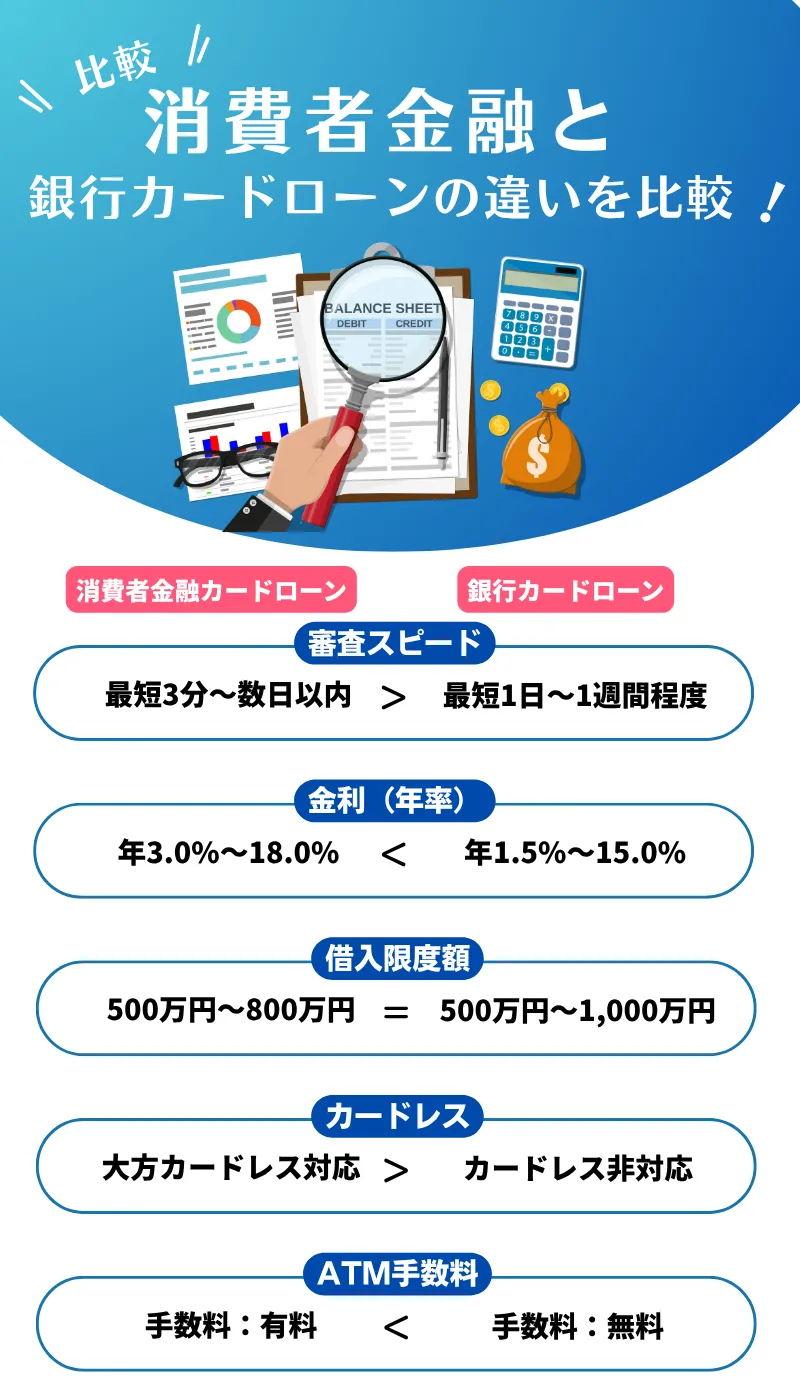

中小消費者金融のカードローンは柔軟な審査を行なっている可能性が高いですが、銀行系カードローンの審査はどうなのでしょうか。

むしろ、消費者金融のカードローンと比べて厳格である傾向があります。

銀行系カードローンは金利が安いのが魅力的ですが、審査はその分厳しくなっている可能性は十分にあります。

次に、審査通過率が高いカードローンTOP【即日融資】を紹介します。

審査が甘い?審査通過率が高いカードローンTOP【即日融資】

即日融資が可能で、審査通過率が高いとされるカードローンを紹介します。

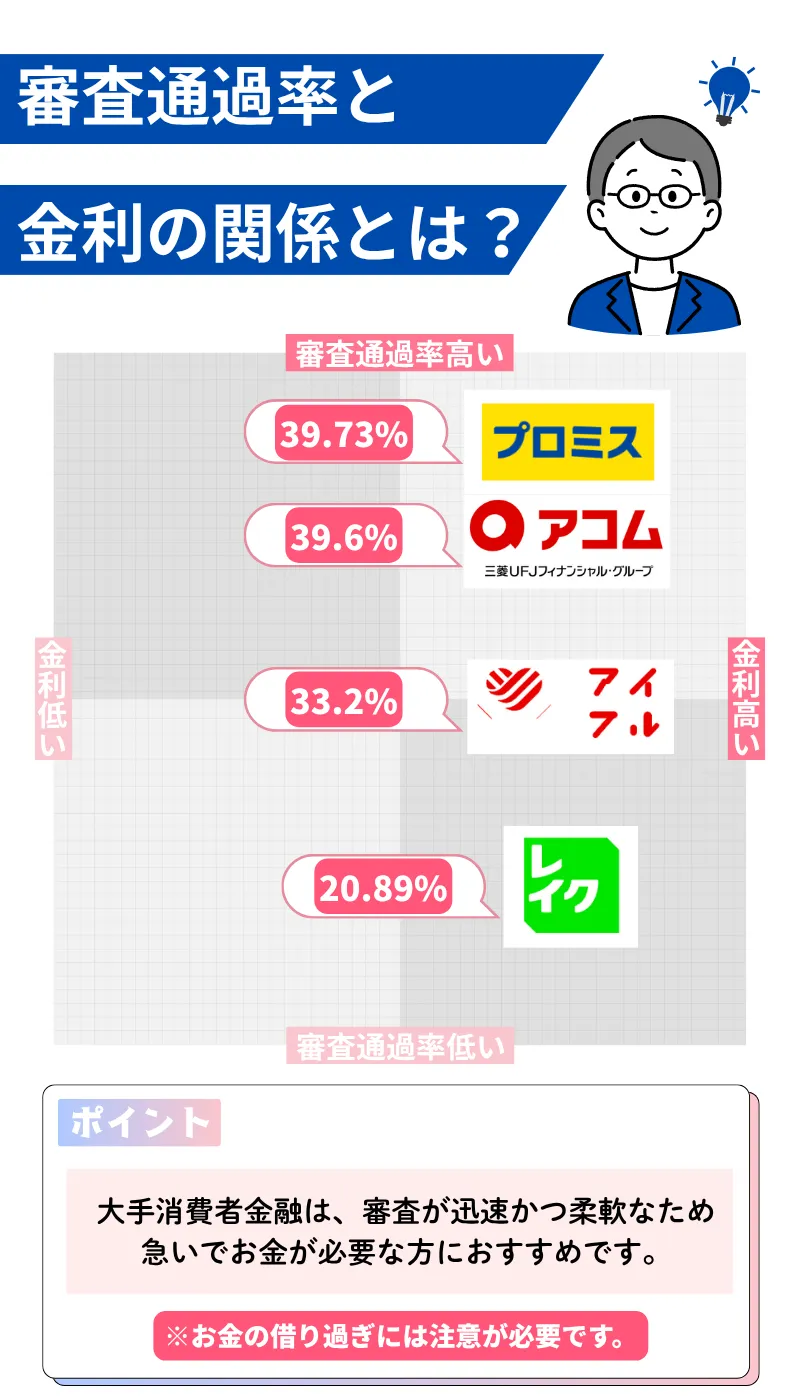

2024年の大手消費者金融の審査通過率はこちらの通りです。

※プロミスのみ公開されていないため2023年のデータになります。

| プロミス | アコム | レイク | アイフル | |

|---|---|---|---|---|

| 平均 | 39.73% | 39.6% | 20.89% | 33.2% |

参考: プロミス月次データ、アコムマンスリーレポート2025年3月期、SBI新生銀行プレゼンテーション資料、アイフル月次データ2025年3月期

これらのカードローンは、審査が迅速かつ柔軟であるため、急いでお金が必要な方におすすめです。

| カードローン名 | 即日融資 | 収入証明書 | 在籍確認 | 無利息期間 | 最大借入額 | 審査スピード※1 | カードレス |

|---|---|---|---|---|---|---|---|

| プロミス | 可能 | 不要(50万円以下) | 原則電話での確認なし | 30日間 | 800万円 | 最短3分 | 可能 |

| アイフル | 可能 | 不要(50万円以下)※2 | 原則電話での確認なし | 30日間※3 | 800万円 | 最短18分 | 可能 |

| アコム | 可能 | 不要(50万円以下) | 原則、勤務先への電話連絡なし | 30日間 | 800万円 | 最短20分 | 可能 |

| SMBCモビット | 可能 | 不要(50万円以下) | 原則電話での確認なし | なし | 800万円 | 最短15分 | 可能 |

| レイク | 可能 | 不要(50万円以下) | 原則電話での確認なし | 最大365日間※4 | 500万円 | 最短10分 | 可能 |

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※3 はじめての方なら最大30日間利息0円

※4 レイクを初回利用の場合、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方を対象に最大365日間無利息期間になります。

※当サイト調べ

- Web完結なら最短3分※で融資が可能!

- 年齢条件は18歳~74歳までと幅広く、学生・主婦なども申し込み可能

- 金利は2.5%~18.0%と、他社大手消費者金融と比較して低めに設定

- 初回借入日の翌日から30日間、利息0円の無利息サービスあり

※申込時間や審査によってはご希望に添えない場合があります。

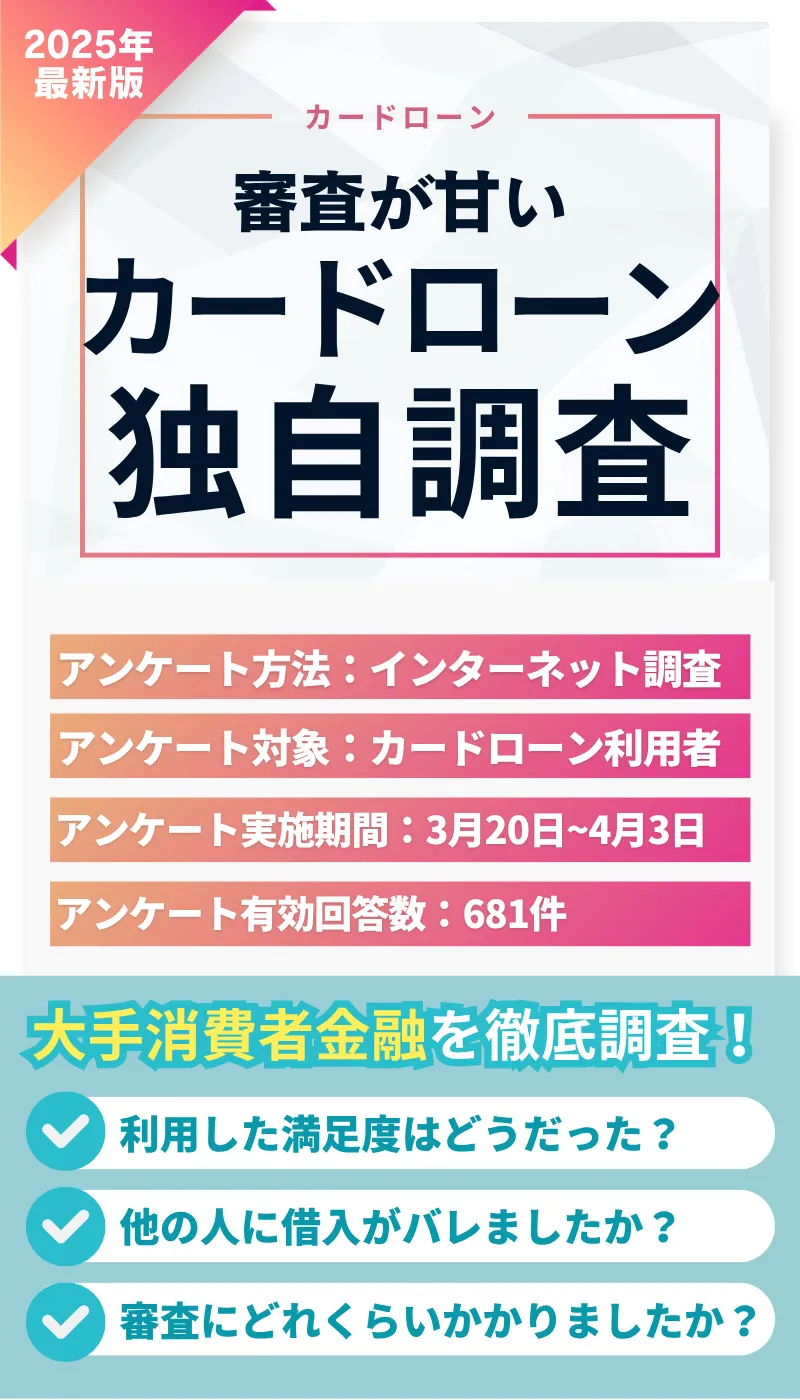

また、当サイトでは審査が甘いカードローンの実態を調査するため、独自にアンケート調査を行なっています。

独自調査にて得られた各消費者金融のカードローンの口コミについても記載してあるので、参考にしてみてください。

プロミス

プロミスは、即日融資が可能で、審査が柔軟なカードローンとして知られています。

審査基準が比較的緩やかで、借入希望額が少額であれば通過しやすいです。

さらに、プロミスの魅力の一つに無利息期間があります。

初めての利用者に対して30日間無利息のサービス※2を提供しており、これにより短期間の借入であれば利息を気にせず利用することができます。

プロミスは、収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単で迅速です。

また、審査スピードも最短3分※1と非常に速く、急いでお金が必要な方にとって大変便利です。

カードレスでの利用も可能で、ウェブ完結で手続きが進められる点も人気の理由です。

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:メールアドレス登録とWeb明細利用の登録が必要です。

プロミスの利用者の口コミ一覧

借入れ経験あり女性 35歳

借入れ経験あり女性 42歳

借入れ経験あり男性 24歳

借入れ経験あり女性 48歳

借入れ経験あり女性 43歳

\Web完結なら郵便物なしで安心!/

アイフル

アイフルは、即日融資対応で審査が迅速に行われるカードローンです。

収入証明書が不要※で、原則電話での在籍確認も実施していないため、手続きが簡単で迅速に進められます。

アイフルは初めての利用者に対して最大30日間無利息のサービスを提供しており、短期間の借入であれば利息を抑えることができます。

また、審査スピードは最短18分と非常に速く、急いでお金が必要な方にとって大変便利です。

アイフルはカードレスでの利用も可能で、ウェブ完結で手続きを進められる点も人気の理由です。

※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※お申込み時間や審査状況によりご希望にそえない場合があります。

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:初回利用の場合、利用日の翌日から最大30日間無利息期間になります。

アイフルの利用者の口コミ一覧

借入れ経験あり女性 35歳

借入れ経験あり女性 45歳

借入れ経験あり男性 24歳

借入れ経験あり女性 45歳

借入れ経験あり女性 41歳

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

アコム

アコムも即日融資が可能で、審査が柔軟なカードローンの一つです。

アコムは初めての利用者に対して30日間無利息のサービスを提供しており、短期間の借入であれば利息を抑えることができます。

収入証明書が不要(50万円以下の借入時)なため、手続きが簡単で迅速に進められます。

アコムは在籍確認の電話も不要で、審査スピードは最短20分と非常に速いため、急いでお金が必要な場合に適しています。

さらに、カードレスでの利用も可能で、ウェブ完結で手続きを進められるため、利便性が高いです。

※1:お申込み時間や審査によりご希望に添えない場合がございます。

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:初回利用の場合、利用日の翌日から最大30日間無利息期間になります。

アコムの利用者の口コミ一覧

借入れ経験あり女性 34歳

借入れ経験あり女性 41歳

借入れ経験あり男性 27歳

借入れ経験あり女性 45歳

借入れ経験あり女性 31歳

SMBCモビット

SMBCモビットは、即日融資が可能であり、審査が迅速かつ厳格に行われるカードローンです。

収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単です。

SMBCモビットは無利息期間のサービスは提供していませんが、審査スピードは最短15分と非常に速く、急いでお金が必要な場合に適しています。

さらに、カードレスでの利用も可能で、ウェブ完結で手続きを進められるため、利便性が高いです。

※1:月曜〜金曜の19時までに受付の場合

※2:状況により希望に添えない場合がございます。

SMBCモビットの利用者の口コミ一覧

借入れ経験あり女性 33歳

借入れ経験あり男性 30歳

借入れ経験あり女性 43歳

借入れ経験あり女性 35歳

借入れ経験あり女性 32歳

レイク

レイクは、即日融資対応で、審査が柔軟に行われるカードローンです。

収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単で迅速に進められます。

レイクの最大の特徴は初めての利用者に対して最大365日間無利息※のサービスを提供している点です。

これにより、他社での借り入れよりも利息を抑えることができます。

審査スピードは最短25分と非常に速く、急いでお金が必要な方にとって大変便利です。

レイクはカードレスでの利用も可能で、ウェブ完結で手続きを進められる点も人気の理由です。

※1:21時まで(日曜日は18時まで)のご契約手続き完了が必須になります。

※2:お申込み時間や審査によりご希望に添えない場合がございます。

※3:レイクを初回利用の場合、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方を対象に最大365日間無利息期間になります。

※4:レイクを初回利用の場合、契約額が50万円未満の方を対象に最大60日間無利息期間になります。

レイクの利用者の口コミ一覧

借入れ経験あり女性 36歳

借入れ経験あり女性 46歳

借入れ経験あり男性 26歳

借入れ経験あり女性 46歳

借入れ経験あり女性 37歳

柔軟な審査で人気な中小消費者金融系カードローンTOP5

審査基準が柔軟で、特にブラックリストに載っている方でも利用しやすい中小消費者金融系カードローンを紹介します。

これらのカードローンは、大手よりも審査が緩やかであるため、利用しやすいです。

セントラル

セントラルは、審査が柔軟で、比較的通過しやすいカードローンです。

特に、中小企業や個人事業主にとって利用しやすい条件が整っています。

即日融資が可能で、収入証明書が不要(50万円以下の借入時)なため、手続きが簡単です。

また、在籍確認の電話も不要で、審査が迅速に行われます。

最大借入額は200万円で、少額の借入から大きな借入まで柔軟に対応できます。

| 総合評価 | ★★★★ |

|---|---|

| 審査時間 | 最短即日※ |

| 融資時間 | 最短即日※ |

| 金利 | 4.8%~18.0% |

| 無利息期間 | 最大30日間 |

| 限度額 | 最大300万円 |

| WEB完結 | 〇 |

| 郵送物の有無 | なし |

※状況により希望に添えない場合がございます。

フクホー

フクホーは、審査が柔軟で、迅速な融資が可能なカードローンです。

収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単です。

フクホーは即日融資が可能で、審査スピードも速く、急いでお金が必要な場合に適しています。

最大借入額は200万円で、柔軟な審査基準が特徴です。

| 総合評価 | ★★★ |

|---|---|

| 審査時間 | 最短即日※ |

| 融資時間 | 最短即日※ |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 30日間 |

| 限度額 | 200万円 |

| WEB完結 | 〇 |

| 郵送物の有無 | なし |

※状況により希望に添えない場合がございます。

フタバ

フタバは、審査が柔軟で、即日融資が可能なカードローンです。

収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単です。

フタバは審査スピードが速く、急いでお金が必要な場合に適しています。

最大借入額は200万円で、少額の借入から大きな借入まで柔軟に対応できます。

| 総合評価 | ★★★ |

|---|---|

| 審査時間 | 最短即日※ |

| 融資時間 | 最短即日※ |

| 金利 | 14.959%~17.950% |

| 無利息期間 | 30日間 |

| 限度額 | 最大50万円 |

| WEB完結 | 〇 |

| 郵送物の有無 | なし |

※状況により希望に添えない場合がございます。

アロー

アローは、審査が柔軟で、即日融資が可能なカードローンです。

収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単です。

アローは審査スピードが速く、急いでお金が必要な場合に適しています。

最大借入額は200万円で、柔軟な審査基準が特徴です。

ダイレクトワン

ダイレクトワンは、審査が柔軟で、迅速な融資が可能なカードローンです。

収入証明書が不要(50万円以下の借入時)で、在籍確認の電話も不要なため、手続きが簡単です。

ダイレクトワンは即日融資が可能で、審査スピードも速く、急いでお金が必要な場合に適しています。

最大借入額は200万円で、少額の借入から大きな借入まで柔軟に対応できます。

| 総合評価 | ★★★ |

|---|---|

| 審査時間 | 最短即日※ |

| 融資時間 | 最短即日※ |

| 金利 | 4.9〜18.0% |

| 無利息期間 | 最大55日間 |

| 限度額 | 1万円〜300万円 |

| WEB完結 | 〇 |

| 郵送物の有無 | - |

※状況により希望に添えない場合がございます。

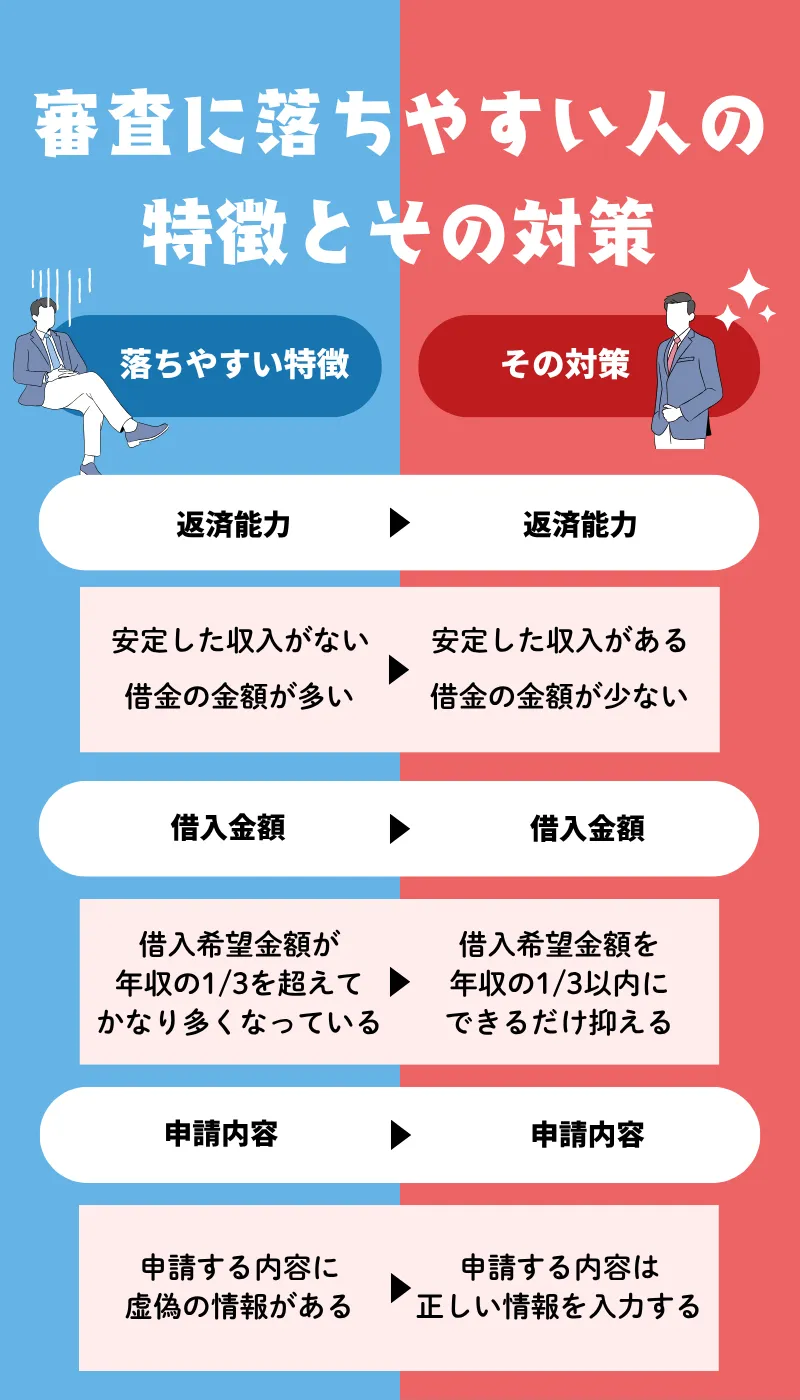

カードローンの審査に落ちてしまう人の特徴

カードローンを申し込んでも審査に通らず、なぜ落ちてしまったのか分からずに悩んでいる方も多いのではないでしょうか。

実は、カードローンの審査に落ちる人には共通する特徴があります。

ここでは、カードローンの審査に落ちやすい人の特徴を詳しく解説し、審査通過のための改善策も合わせてご紹介します。

収入が低く不安定である

カードローンの審査で最も重視されるのが返済能力です。

金融機関は、申込者が毎月安定して返済できるかどうかを確認します。

そのため、無収入または非常に低い収入である場合、また月ごとの収入にばらつきがある方は、審査に通りにくくなる傾向があります。

加えて、勤続年数が極端に短い方、例えば3ヶ月未満の勤務歴しかない方や、日雇いや単発アルバイトなどの不安定な雇用形態の方も、返済の継続性が懸念されます。

ただし、たとえアルバイトやパートであっても、一定期間継続して安定した収入を得ていれば、審査に通る可能性は十分にあります。

他社からの借入が多い

すでに複数の金融機関から借入をしている状態では、審査が厳しくなります。

これは総量規制により、年収の3分の1を超える借入が原則として認められていないためです。

また、収入に対して返済負担が大きくなればなるほど、新たな借入による返済リスクが高まると判断されます。

金融機関は、他社への返済がすでに多額にのぼっていると、返済能力に疑問を抱くため、新たな融資に慎重になります。

こうした状況を改善するには、まずは既存の借入を少しでも減らす努力をして、借入額を低くすることが重要になります。

短期間で複数社に申し込んでいる

短期間に複数のカードローンに申し込んでいると、「申し込みブラック」と判断されてしまう可能性があります。

金融機関は信用情報機関を通じて申込者の過去の申込履歴を確認しており、短期間に複数の申し込みが集中していると、「計画性がない」あるいは「資金繰りに困っている」といった印象を持たれやすくなります。

また、審査の手間に見合った契約につながらないと判断されることもあり、結果として審査に通らなくなることがあります。

このようなリスクを回避するためには、申し込みは1社ずつ行い、少なくとも6ヶ月の間隔を空けてから次の申し込みをするのが理想的です。

申込情報に虚偽がある

審査を通過するために虚偽の情報を記載することは、むしろ逆効果となります。

年収や勤務先などの情報を偽って申告した場合、金融機関による在籍確認や収入証明書の提出で真偽が確認されるため、虚偽は必ず発覚します。

虚偽申告が原因で審査に落ちるだけでなく、契約後に虚偽が判明した場合には、契約の解除や損害賠償請求の対象になる可能性すらあります。

正確かつ誠実な情報を申告することが、結果として審査通過への近道です。

信用情報に傷がある

過去に金融事故を起こしている場合、信用情報にその履歴が記録されており、審査には大きな影響を及ぼします。

自己破産や任意整理、個人再生などの債務整理は、最長で10年間にわたり信用情報機関に記録されることになります。

さらに、クレジットカードやローンの返済を3ヶ月以上延滞した場合や、強制解約になった経験がある場合、あるいは携帯電話の分割払いの滞納も、すべて信用情報に記録されます。

これらの情報は加盟する金融機関同士で共有されており、申込者が意図的に隠すことはできません。

そのため、金融事故歴がある方は、まず信用情報を確認し、信用回復に努めることが大切です。

カードローンの審査の流れとは?

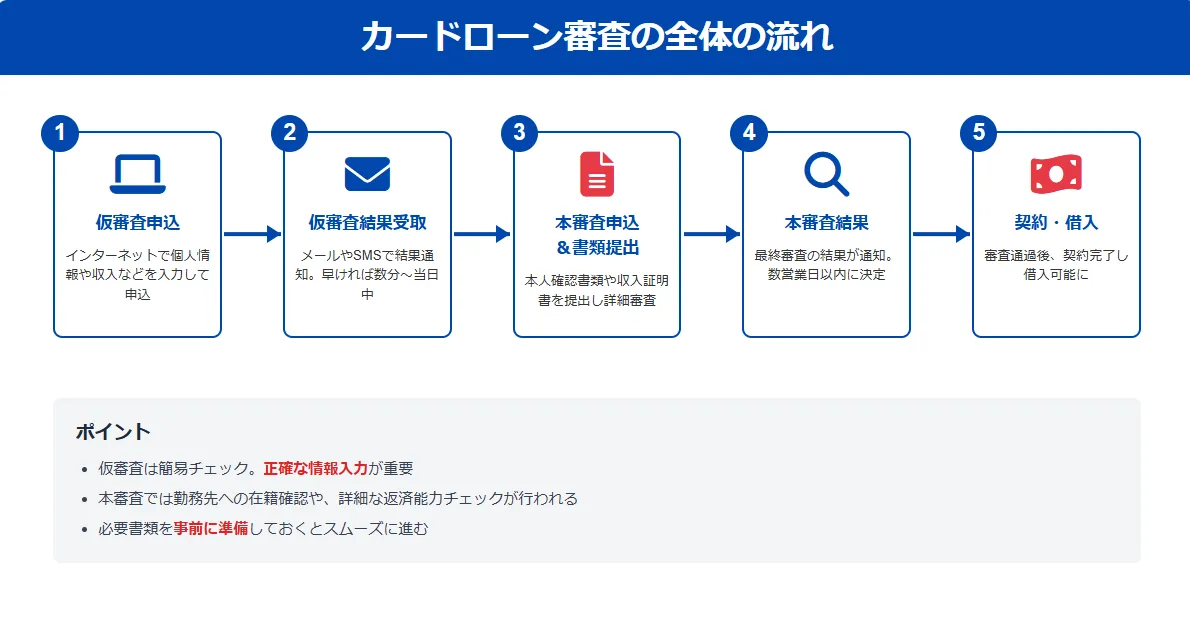

カードローンを利用する際、まず通過しなければならないのが審査です。

審査は通常「仮審査」と「本審査」の二段階で構成されており、それぞれのステップでチェックされる内容や準備すべき項目が異なります。

事前に流れをしっかり把握しておくことで、スムーズな申し込みが可能になります。

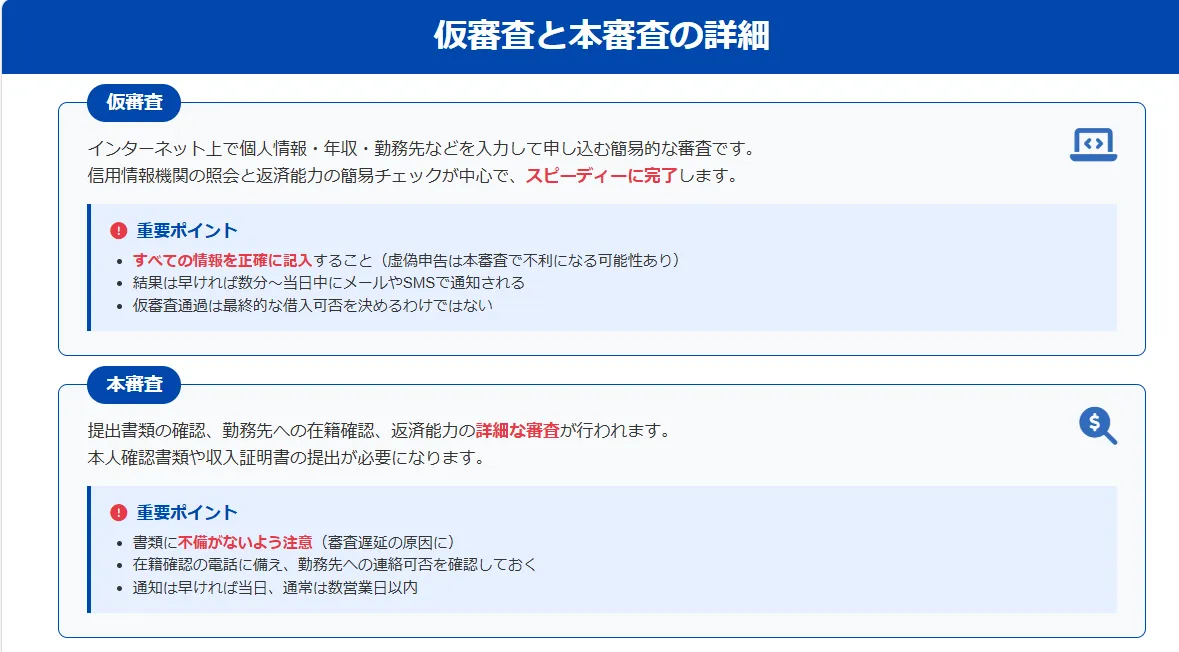

仮審査(事前審査)の申込みをする

最初のステップは仮審査の申し込みです。

仮審査は主にインターネット上で行われ、氏名や住所、年収、勤務先などの情報を入力して送信します。

この段階では、信用情報機関の照会や、返済能力の簡易的な確認が中心となるため、比較的スピーディーに完了します。

ここで重要なのは、すべての情報を正確に記入すること。虚偽の申告は後の本審査で不利になる可能性があります。

仮審査の結果がくる

仮審査を送信すると、早ければ数分、長くても当日中には結果が通知されるケースがほとんどです。

結果はメールやSMSで届くことが多く、仮審査に通過した場合は本審査に進む案内が含まれています。

ここでの通過が最終的な借入可否を決めるわけではありませんが、申込者にとっては一つの安心材料となります。

本審査に申し込み&必要書類の提出をする

仮審査に通ったら、次は本審査の手続きに進みます。

本審査では、提出された情報と書類に齟齬がないか、勤務先への在籍確認がとれるか、返済能力に問題がないかなど、より詳細なチェックが行われます。

また、本人確認書類や収入証明書の提出が求められるため、事前に準備しておくと手続きがスムーズです。

審査結果がくる

すべての確認が終わると、最終的な審査結果が通知されます。

通知は早ければ当日、通常は数営業日以内に届きます。

審査に通れば契約手続きが進み、カードの発行や借入手続きへと進みます。

もし否決された場合も、その理由を振り返り、次回の申し込みに活かすことが大切です。

カードローンの審査に必要な書類とは?

スムーズに審査を通過するためには、あらかじめ必要書類を準備しておくことが非常に重要です。

特に本人確認書類や収入証明書は、金融機関によって提出が義務付けられているケースが多く、不備があると審査が滞ることもあります。

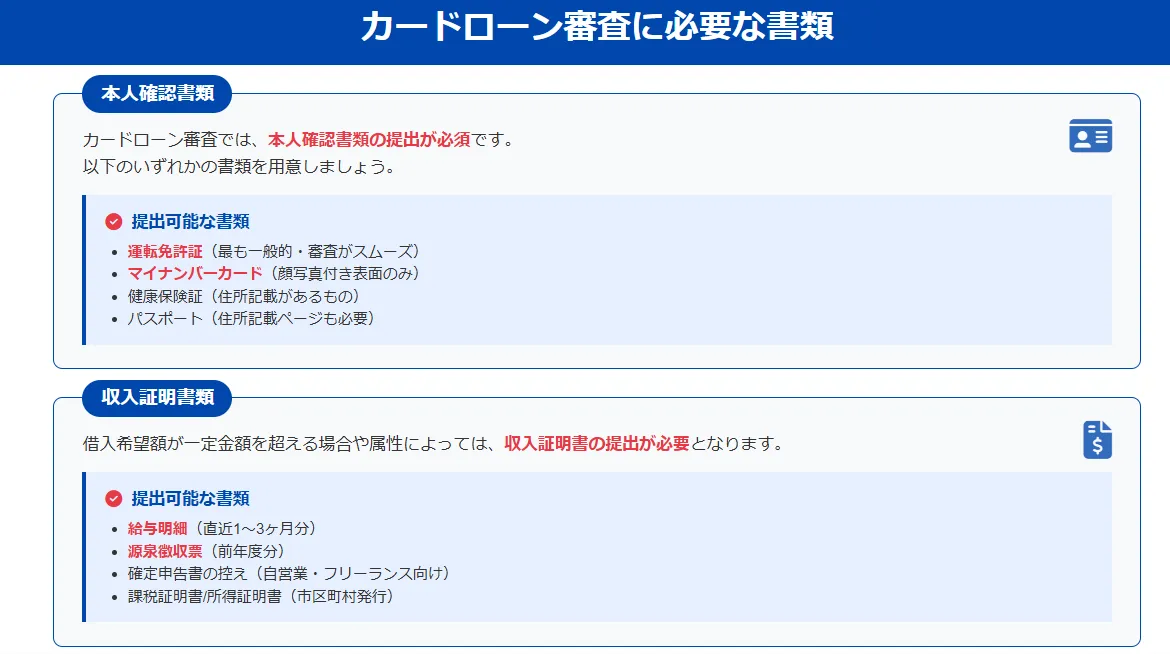

必要書類①:本人確認書類

本人確認書類として一般的に認められているのは、運転免許証やマイナンバーカードなどです。

提出する際は、住所・氏名・生年月日がしっかり記載されていること、かつそれらが申し込み時に入力した情報と一致していることが求められます。

また、顔写真付きの書類であれば、確認手続きがスムーズに進む傾向があります。

必要書類②:収入証明書類

借入希望額が一定金額を超える場合や、申込者の属性によっては収入証明書の提出が必要となります。

代表的な書類としては、直近の給与明細、源泉徴収票、確定申告書の控えなどが挙げられます。

特に自営業やフリーランスの方は、収入の安定性を証明するために複数の書類が必要になることもあるため、事前に確認しておくと安心です。

カードローンの審査に通過するためのコツ

カードローンの審査に通過するためには、いくつかのコツがあります。

以下に、審査に通過しやすくするためのポイントを紹介します。

収入に対して少額の希望額で申し込みをする

カードローンの審査では、収入に対して借入希望額が適正であるかが重要です。

少額の希望額で申し込むことで、審査通過の可能性が高まります。

| 収入 | 適正な借入希望額 |

|---|---|

| 300万円 | 50万円 |

| 400万円 | 70万円 |

| 500万円 | 100万円 |

信用情報に不安がある場合は事前にチェックする

信用情報に不安がある場合、事前に信用情報をチェックし、必要な修正を行うことで審査通過の可能性を高めることができます。

鳥谷 威

CICでは主に消費者金融の信用情報を確認でき、料金は1,000円(税込み)です。JICCでは、クレジットカードに関する信用情報を確認でき、料金は500円(税込み)です。いずれも無料ではなく、上記の開示手数料が必要となっています。

信用情報は、CICやJICCなどの信用情報機関で確認できます。

複数の借入がある場合は借入件数を減らしておく

複数の借入がある場合、審査に通過しにくくなることがあります。

可能な限り借入件数を減らしておくことが重要です。

| 現在の借入件数 | 審査通過の可能性 |

|---|---|

| 1件 | 高い |

| 2件 | 中程度 |

| 3件以上 | 低い |

次に、極甘ファイナンスの危険性と違法業者を利用しないためのポイントについて解説します。

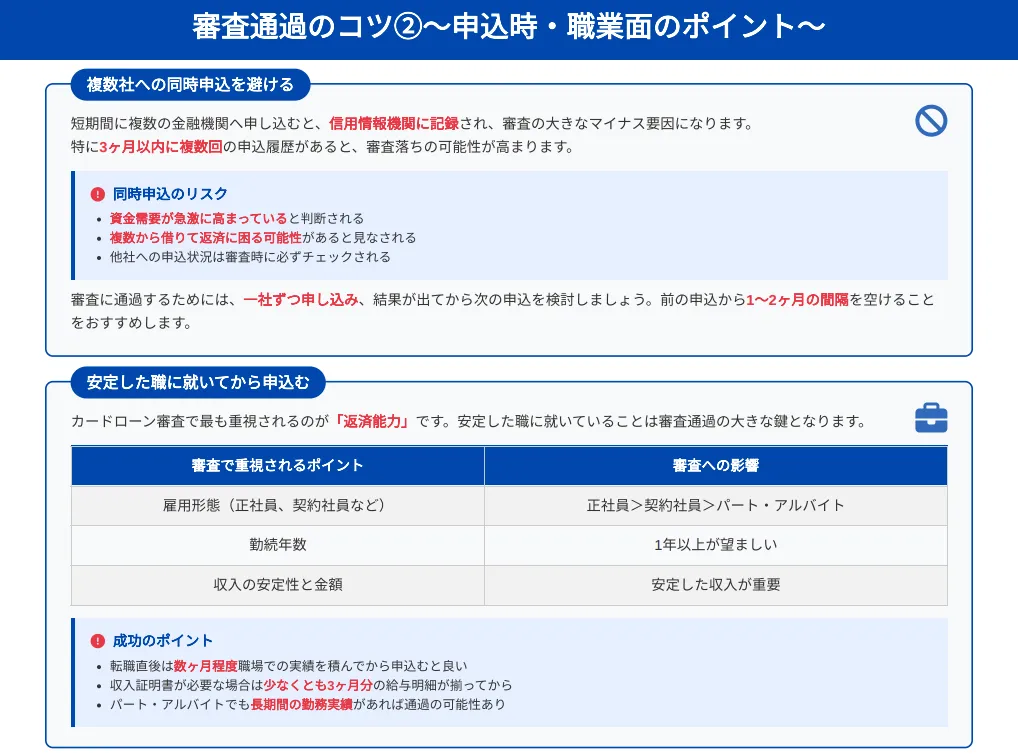

複数社に同時申込を行わないように注意

カードローンの審査において、短期間に複数の金融機関へ申し込みを行うことは大きなマイナス要因となります。これには以下のような理由があります。

まず、複数社への同時申込(かけもち申込)は、信用情報機関に記録され、「資金需要が急激に高まっている」「複数から借りて返済に困る可能性がある」といった判断をされてしまいます。

特に3ヶ月以内に複数回の申込履歴があると、審査落ちの可能性が大幅に高まります。

また、各金融機関は審査の際に他社への申込状況をチェックするため、同時期に複数の申込があると、返済能力を超えた借入を行おうとしていると見なされやすくなります。

審査に通過するためには、一社ずつ申し込み、審査結果が出てから次の申込を検討するのが賢明です。前の申込から少なくとも1〜2ヶ月の間隔を空けることで、かけもち申込と判断されるリスクを減らせます。

安定した職についてから申し込む

カードローン審査で最も重視されるのが、「返済能力」です。そのため、安定した職に就いていることは審査通過の大きな鍵となります。

金融機関は以下の点を特に注目します。

- 雇用形態(正社員、契約社員、パート・アルバイトなど)

- 勤続年数(一般的に1年以上が望ましい)

- 収入の安定性と金額

正社員として長く勤務していることは高評価につながりますが、パートやアルバイトでも、同じ職場での勤続期間が長く、一定の収入が見込める場合は審査に通る可能性があります。

また、職場の業種や規模も審査の判断材料となることがあります。公務員や大手企業の社員は、雇用の安定性から審査で有利に働くことが多いです。

就職したばかりや転職直後の場合は、数ヶ月程度職場での実績を積んでから申し込むことで、審査通過の可能性が高まります。収入証明書の提出が必要な場合は、少なくとも3ヶ月分の給与明細が揃ってからの申込がおすすめです。

安定した職に就いていることで示される返済能力の高さは、金融機関にとって大きな安心材料となります。自身の雇用状況を客観的に評価し、タイミングを見計らって申し込むことが審査成功への近道です。

極甘ファイナンスは危険!違法業者を利用しないためのポイント

極甘ファイナンスや審査なしで貸付を行う業者は、多くの場合違法業者です。

これらの業者を利用すると、深刻なトラブルに巻き込まれる可能性があります。

以下に、違法業者を見分けるポイントとその危険性について解説します。

審査がないカードローンはない

正規の金融機関や消費者金融は、必ず審査を行います。

審査なしで貸付を行う業者は、違法である可能性が高いです。

金融庁の「貸金業法」によると、貸金業者は利用者の返済能力を確認するために審査を行う義務があります【貸金業法とは】。

審査をしない業者は、この法律に違反しているため注意が必要です。

無登録業者を利用するとトラブルに巻き込まれる可能性がある

無登録業者とは、金融庁に登録されていない業者を指します。

これらの業者を利用すると、高金利や違法な取り立てに遭う可能性があります。

無登録業者のリストは金融庁のウェブサイトで確認できます【悪質な貸金業者一覧】。

| 業者名 | 登録状況 | リスク |

|---|---|---|

| A社 | 登録なし | 高金利、違法取り立て |

| B社 | 登録なし | 詐欺の可能性 |

| C社 | 登録あり | 安全 |

個人間融資は危険なので利用しない

個人間融資とは、個人同士でお金を貸し借りすることです。

これには法的な保護がないため、トラブルが起きやすく、場合によっては詐欺に巻き込まれることもあります。

金融庁は個人間融資の危険性について注意喚起を行っています。

参考:金融庁-個人間融資

- Web完結なら最短3分※で融資が可能!

- 年齢条件は18歳~74歳までと幅広く、学生・主婦なども申し込み可能

- 金利は2.5%~18.0%と、他社大手消費者金融と比較して低めに設定

- 初回借入日の翌日から30日間、利息0円の無利息サービスあり

※申込時間や審査によってはご希望に添えない場合があります。

審査が甘いカードローンの申し込みの注意点

審査が甘いカードローンを利用する際には、いくつかの注意点があります。

以下に、申請時のポイントを解説します。

複数のカードローンに同時に申し込むリスク

複数のカードローンに同時に申し込むと、信用情報に多重申込の記録が残り、審査に通りにくくなることがあります。

これは「申し込みブラック」と呼ばれ、金融機関にとってリスクが高いと判断されるためです。

一度に複数の申し込みをするのではなく、時間を空けて申し込むことが重要です。

| 申し込み件数 | 審査通過の可能性 |

|---|---|

| 1件 | 高い |

| 2件 | 中程度 |

| 3件以上 | 低い |

信用情報をクリアにする方法

信用情報に問題がある場合、事前に信用情報機関で情報を確認し、必要な修正を行うことが大切です。

信用情報の確認はCICやJICCなどの機関で行うことができます。

信用情報がクリーンであることは、審査通過の大きなポイントです。

安定した収入の重要性

カードローンの審査において、安定した収入があることは非常に重要です。

定職に就いていることや、一定期間同じ職場で働いていることが審査のプラス要素となります。

フリーランスや自営業の方でも、安定した収入が証明できる書類を用意しておくと良いでしょう。

| 職業 | 安定性 | 審査通過の可能性 |

|---|---|---|

| 会社員 | 高い | 高い |

| フリーランス | 中程度 | 中程度 |

| 自営業 | 中程度 | 中程度 |

| アルバイト | 低い | 低い |

正確な情報を提供することの重要性

カードローンの申請時には、正確な情報を提供することが重要です。

虚偽の情報を提供すると、審査に落ちるだけでなく、将来的な信用にも影響を及ぼす可能性があります。

住所や収入、雇用形態などの情報は正確に記入し、必要な書類を揃えて申請しましょう。

- Web完結なら最短3分※で融資が可能!

- 年齢条件は18歳~74歳までと幅広く、学生・主婦なども申し込み可能

- 金利は2.5%~18.0%と、他社大手消費者金融と比較して低めに設定

- 初回借入日の翌日から30日間、利息0円の無利息サービスあり

※申込時間や審査によってはご希望に添えない場合があります。

審査が甘いカードローンに関するよくある質問

カードローンに審査に関するよくある質問をまとめました。

利用前に疑問を解決しておきましょう。

審査が甘いカードローンの選び方は?

審査通過率が高いとされるカードローンを選ぶ際には、いくつかのポイントを考慮する必要があります。

まず、収入証明書が不要なカードローンを選ぶことで、手続きが簡単になります。

また、在籍確認の電話がないカードローンを選ぶことで、職場への影響を最小限に抑えることができます。

さらに、初回利用時に無利息期間があるカードローンを選ぶことで、利息を抑えることができます。

鳥谷 威

| カードローン | 収入証明書不要 | 在籍確認なし | 無利息期間 |

|---|---|---|---|

| プロミス | あり | あり | 30日 |

| アコム | あり | あり | 30日 |

| アイフル | 原則不要 | 電話での在籍確認は原則なし | 初めての方は最大30日 |

※アイフルの利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

審査に落ちた場合の対処法は?

審査に落ちた場合、まずは信用情報を確認し、問題点を把握することが重要です。

その上で、問題点を解決するための対策を講じましょう。

例えば、複数の借入がある場合は借入件数を減らす、収入証明書を提出する、信用情報をクリアにするなどの対策が考えられます。

また、審査に通りやすい中小消費者金融のカードローンを検討することも有効です。

| 対策 | 効果 |

|---|---|

| 信用情報を確認 | 問題点を把握 |

| 借入件数を減らす | 審査通過の可能性が高まる |

| 収入証明書を提出 | 収入の信頼性向上 |

| 中小消費者金融を利用 | 審査通過の可能性が高い |

審査なしで借りられるカードローンはあるのか?

審査なしで借りられるカードローンは存在しません。

審査を行わない業者は違法である可能性が高く、利用することは危険です。

正規の金融機関や消費者金融は必ず審査を行います。

審査なしで借りられるとうたう業者には注意が必要です【金融庁-違法な貸金業者に注意!】。

カードローンの審査基準とは?

カードローンの審査基準には、収入の安定性、信用情報、借入件数などが含まれます。

金融機関はこれらの基準をもとに、返済能力を判断します。

収入が安定していること、信用情報に問題がないこと、借入件数が少ないことが審査通過のポイントです。

また、申し込み時の情報が正確であることも重要です。

| 審査基準 | 重要度 |

|---|---|

| 収入の安定性 | 高い |

| 信用情報 | 高い |

| 借入件数 | 中程度 |

| 正確な情報 | 高い |

審査が甘いカードローンは本当に存在しますか?

正規の貸金業者(銀行・信用金庫・消費者金融など)は、貸金業法や銀行法に基づいた基準で審査を行うため、意図的に「基準を緩くする」ことはできません。

ただし、審査基準の傾向は会社によって異なり、以下のような違いがあります。

- 銀行カードローン:金利は低めだが審査は厳しめ

- 大手消費者金融:審査スピードが速く通りやすい傾向だが金利は高め

- 中小消費者金融:独自審査で柔軟性があるが、信用情報や金利条件をよく確認する必要あり

つまり「審査が甘い」というよりも、「審査基準が自分に合っている業者を選ぶ」ことが重要です。

カードローンの審査で最も重視されるポイントは何ですか?

カードローンの審査では主に信用情報・返済能力・申込内容の整合性が重要視されます。

信用情報とは、過去のローンやクレジットカードの返済履歴や延滞、債務整理、自己破産などの記録がないかなどが対象になります。

返済能力とは、年収や勤続年数、雇用形態、他社からの借入額を指し、申込者がどれだけの返済能力を有しているかの確認が行われます。

申込内容の整合性とは、文字通り虚偽申告や入力ミスがないかの確認が行われます。

さらに、複数社への同時申込みもカードローンの審査には影響すると言われているので、避けた方が良いでしょう。

収入証明書が不要なカードローンは審査が甘いのでしょうか?

必ずしもそうではありません。

収入証明書が不要な場合でも、信用情報や申込内容をもとに厳密な審査が行われます。

貸金業法では、総借入額が50万円以下、または他社を含めた借入総額が100万円以下の場合、収入証明書を省略できるケースがあります。

これは事務手続きの簡略化であって、「審査基準の緩和」ではありません。

ブラックリストでも申し込めるカードローンはありますか?

金融業界で「ブラックリスト」という正式なリストは存在しませんが、一般的に信用情報に事故情報が登録されている状態(延滞・債務整理・自己破産など)を指します。

この状態では、多くの銀行や大手消費者金融の審査通過はほぼ不可能です。

ただし、中小の正規消費者金融などは大手が落とす属性でも、柔軟な審査を行う場合があります。

即日融資可能なカードローンは審査が甘いのでしょうか?

即日融資の可否は審査スピードの問題であり、審査の甘さとは無関係です。

大手消費者金融は審査体制が整っており、最短30分〜1時間で結果が出ますが、審査基準は通常通りです。

- 即日融資可能=申込から契約・振込までのプロセスが迅速

- 甘い審査ではなく、IT化・審査自動化によるスピード化が要因

カードローンの審査に落ちる人の特徴は何ですか?

審査に落ちやすい主な特徴は先ほど解説した「カードローンの審査で最も重視されるポイント」の裏返しでもあります。

つまりは、信用情報に問題がある・返済能力が不足している・申込内容の不備や虚偽などが該当します。

この点に注意してカードローンの審査に申し込む必要があります。

審査なしで借りられるカードローンは存在しますか?

結論として、正規の貸金業者では審査なしのカードローンは存在しません。

貸金業法・銀行法により、利用者の返済能力を確認するための審査は必須とされています。

「審査なし」と広告している業者は、ほぼ間違いなく闇金や違法業者です。

こうした業者は法外な金利や脅迫的な取立てを行う危険があるため、絶対に利用しないでください。

カードローンの審査に通りやすくするコツはありますか?

審査に「必ず通る方法」はありませんが、以下の対策で通過確率を高められます。

- 信用情報をクリーンに保つ:延滞を避け、クレジットカードやローンの支払いを期日通りに行う

- 借入件数を減らす:他社借入を整理・完済してから申込む

- 安定収入を示す:勤続年数を伸ばす

- 希望借入額を少なめに設定:最初は低額で申し込み、実績を積んで増額申請する

落ちた場合はどのくらい期間を空けて再申し込みするのが良いですか?

審査落ちの記録(申込情報)は信用情報機関に約6か月間保存されます。

そのため、最低でも6か月は空けてから再申込みするのが望ましいです。

短期間で何度も申し込むと「資金繰りが厳しい」と判断されやすく、さらに通りにくくなります。

また、落ちた理由(信用情報の問題、他社借入額の多さなど)を改善してから再チャレンジすることが大切です。

審査の甘いカードローンまとめ

審査が甘いカードローンという言葉には注意が必要です。

審査が甘いとされるカードローンでも、必ず審査は行われます。

違法業者や無登録業者には注意し、信頼できる金融機関や消費者金融を利用することが大切です。

この記事で紹介したポイントやコツを参考に、賢くカードローンを利用しましょう。

- Web完結なら最短3分※で融資が可能!

- 年齢条件は18歳~74歳までと幅広く、学生・主婦なども申し込み可能

- 金利は2.5%~18.0%と、他社大手消費者金融と比較して低めに設定

- 初回借入日の翌日から30日間、利息0円の無利息サービスあり

※申込時間や審査によってはご希望に添えない場合があります。

鳥谷 威

当記事の監修者

ファイナンシャルプランナー

ファイナンシャルプランナー鳥谷 威さん

有限会社バード商会 代表取締役

得意分野は、家計管理(とくに光熱費)と資産形成。福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力業務に約4年間従事。クレカ請求業務も経験。

現役世代の人の家計が『今より豊かになるように』という想いのもと、約3年かけてCFP®︎資格を取得。現在は、各種金融メディアでの執筆・監修をはじめ、個別相談・日本FP協会で支部相談員としても活動中。

とくに同世代である20・30代の人に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

保有資格:FP®認定者CFP1級技能士、DCプランナー2級

当記事管理者・著者情報 HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨

|

新ロゴ

旧ロゴ

HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨 ・保有資格 |