※このページは、HR BrEdge社会保険労務士法人(旧名:渡辺事務所)のWebサイトを、読者の皆さまにより有用にご利用いただくため、他社のPR活動にも協力する形で運営されています。

アコムは誰でも借りられるという声をよく耳にします。

しかしアコムは誰でも借りられるということはありません。

アコムは審査なしで借りられる?と調べている方も多いようですが、残念ながら審査は必ず行われます。

なぜなら、アコムは、金融庁の認可を受けた貸金業者で貸金業法のもと運営されているため厳正な貸付審査を行うためです。

とはいえ、アコムは、急な資金ニーズに対応できる便利なカードローンサービスとして、多くの利用者に支持されています。

急なお金が必要なのであれば、最短20分※で結果が分かるので、まずは審査を受けてみることをおすすめします。

\ご契約から最大30日間利息0円!/

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは、2024年6月末時点で利用者数が『182万5千人』にも上り、この数字は、日本信用情報機構の公表した国内の借入者数『1,302万人』のうち、7.14人に1人がアコムを利用しており

アコムは借り入れを検討する人の中でも人気のカードローンであることがわかります。

本記事では、アコムの審査基準や審査に落ちる原因、審査を通過するためのポイント、プロミスやアイフルとの比較、さらにはアコムの金利や無利息期間の活用方法について徹底解説します。

\ご契約から最大30日間利息0円!/

アコムは誰でも借りられるということはない|審査基準を解説

アコムを利用するための基本的な審査基準を理解することは、カードローンの申し込みを成功させるための第一歩です。

アコムでは、20歳以上で安定した収入があることが基本条件となっていますが、審査はそれだけにとどまりません。

学生や主婦でも安定した収入があれば借り入れが可能ですが、無職や年金受給者のみの場合は審査に通らないことがあります。

アコムの審査基準について詳しく解説し、どのような要素が審査に影響を与えるかを探っていきます。

まとめると、アコムの審査基準は以下の5つです。

アコムとの比較:アイフルの審査基準

他社比較の参考として、業界大手のアイフルの審査基準と、良い評判もご紹介しましょう。

下記の記事では、アイフルの評判についても取り扱っていますので、ぜひご覧になってください。

「アイフルの評判やばい!?」借りたらどうなる?口コミと審査、電話連絡、悪い噂、メリットとデメリット

アイフルの審査基準は、

「満20歳以上69歳までの方」なおかつ「定期的な収入と返済能力を有する方」となっています。

例えば、20歳の方や、70歳以上の方、収入に比べて借り入れ希望額が大き過ぎれば、審査を通過することは難しくなってくるでしょう。

アコムもアイフルも両方、審査基準は一定以上ですが、2社を比べて、利便性が高いと納得した貸金業者で借り入れをすることがおすすめです。

\ご契約から最大30日間利息0円!/

アコムの審査基準は、20歳以上で安定した収入があること

アコムの審査基準の基本は、20歳以上で安定した収入があることです。

安定した収入とは、月々の収入が一定であり、今後も継続的に得られる見込みがあることを指します。

この基準を満たしていることで、返済能力があると判断され、審査を通過しやすくなります。

アコムは、多くの人に利用されている大手消費者金融ですが、その審査基準はしっかりと設定されています。

審査に通るためには、申込者が自分の収入状況を正確に把握し、申請時に誠実な情報を提供することが重要です。

審査基準を満たしていれば、安定した収入を持つ個人は、アコムを利用してスムーズに資金を調達することができます。

\ご契約から最大30日間利息0円!/

もちろん、他社のアイフルやプロミスも同様の審査基準を持っています。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

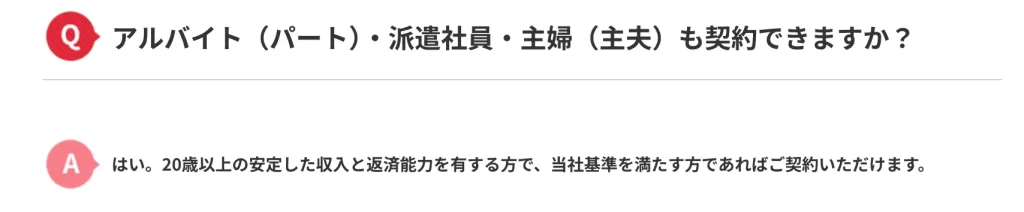

学生・主婦・アルバイト・パートでも、安定収入があれば借り入れ可能

|

出典:アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?|カードローン・キャッシングならアコム

アコムでは、学生や主婦、アルバイト、パートの方でも、安定した収入があれば借り入れが可能です。

アコムが広範囲の利用者に対応している証拠であり、多様なライフスタイルに合わせたサービスを提供していることを示しています。

学生や主婦でも、例えばアルバイト収入やパート収入が安定している場合、その収入が審査の対象となり、一定の基準を満たせば融資が受けられます。

ただし、安定収入の定義は、毎月の収入が一定額を超えることであり、その金額は個々の状況により異なります。

無職や年金受給者の場合は、審査に通らない

一方で、無職や年金受給者の方は、アコムの審査に通るのは難しいとされています。

アコムは、返済能力を重視しており、無職の場合は安定した収入がないため、返済能力がないと見なされることが多いです。

また、年金受給者のみの方も、年金が安定した収入であるとはいえ、金融機関にとっては返済の確実性が低いと判断されることがあります。

そのため、無職や年金受給者のみの方がアコムで借り入れをするのは難しく、他の手段やサポートを検討する必要があります。

アコムは、あくまで返済能力を重視した審査基準を持っているため、収入が不安定な状況では審査に通りにくいことを理解しておくべきです。

年収、雇用形態、勤続年数などから返済能力を重視した審査を行っている

アコムの審査では、年収、雇用形態、勤続年数などが重要な評価基準となっています。

これらの要素は、返済能力を示す重要な指標であり、金融機関にとって、貸し出したお金が確実に返済されるかどうかを判断するための材料となります。

例えば、安定した収入があり、さらに長期間同じ職場で働いている場合、その人は高い返済能力を持つと判断され、審査を通過しやすくなります。

逆に、雇用形態が不安定であったり、勤続年数が短い場合は、返済能力が低いと見なされ、審査が厳しくなる可能性があります。

アコムはこのように、申込者の返済能力を総合的に判断し、適切な貸付を行っています。

アコムは、過去の金融事故情報なども考慮して審査を行う

アコムの審査では、過去の金融事故情報も重要な要素として考慮されます。

金融事故とは、過去にローンの返済が滞ったり、クレジットカードの支払いを延滞したりした履歴を指します。

こうした情報は、CICやJICCなどの信用情報機関に記録され、アコムは審査の際にそれらの情報を照会します。

過去に金融事故がある場合、その履歴が審査に影響を与え、融資が受けられない可能性があります。

アコムは、信用情報を基に、申込者が今後も返済を滞りなく行えるかどうかを慎重に判断します。

そのため、過去に金融事故がある場合は、事前に信用情報を確認し、必要に応じて他の手段を検討することが重要です。

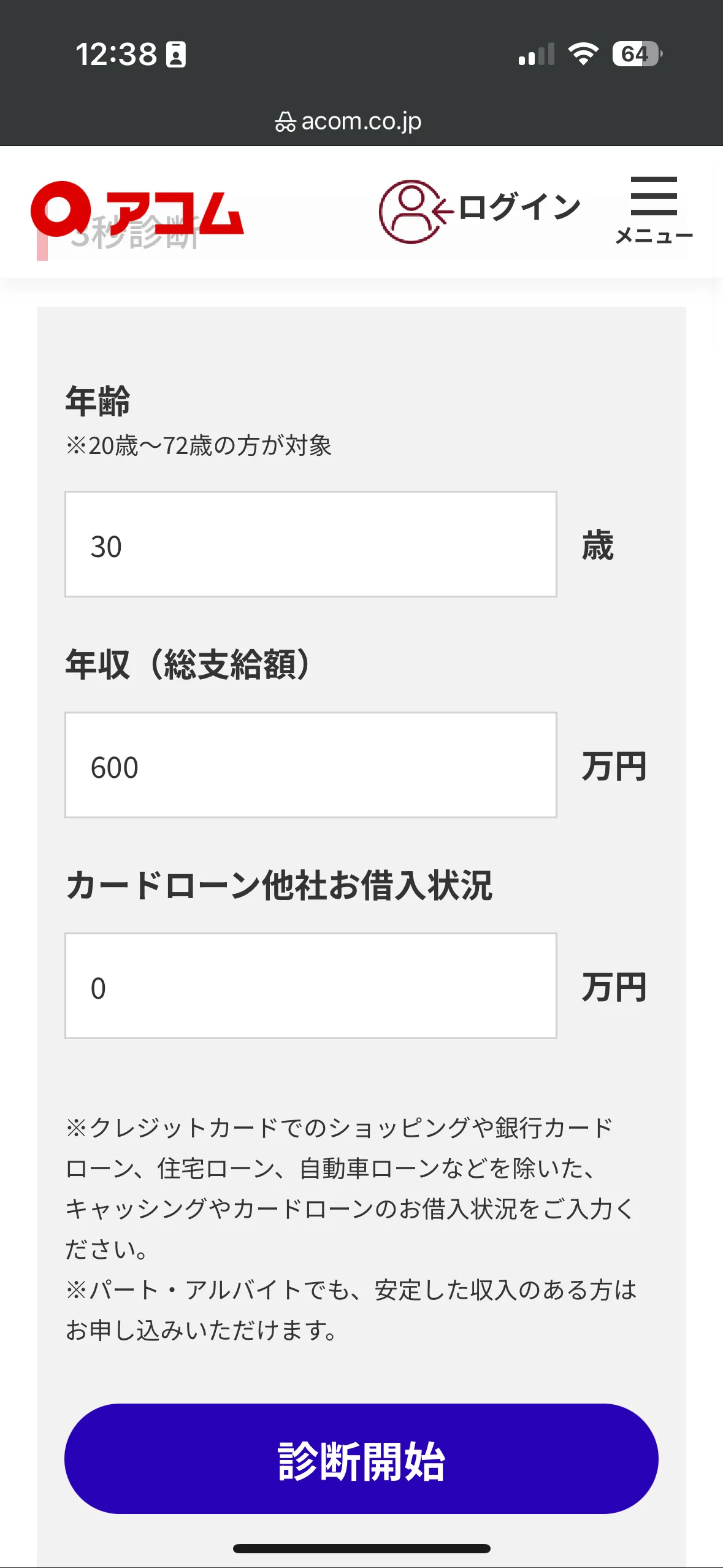

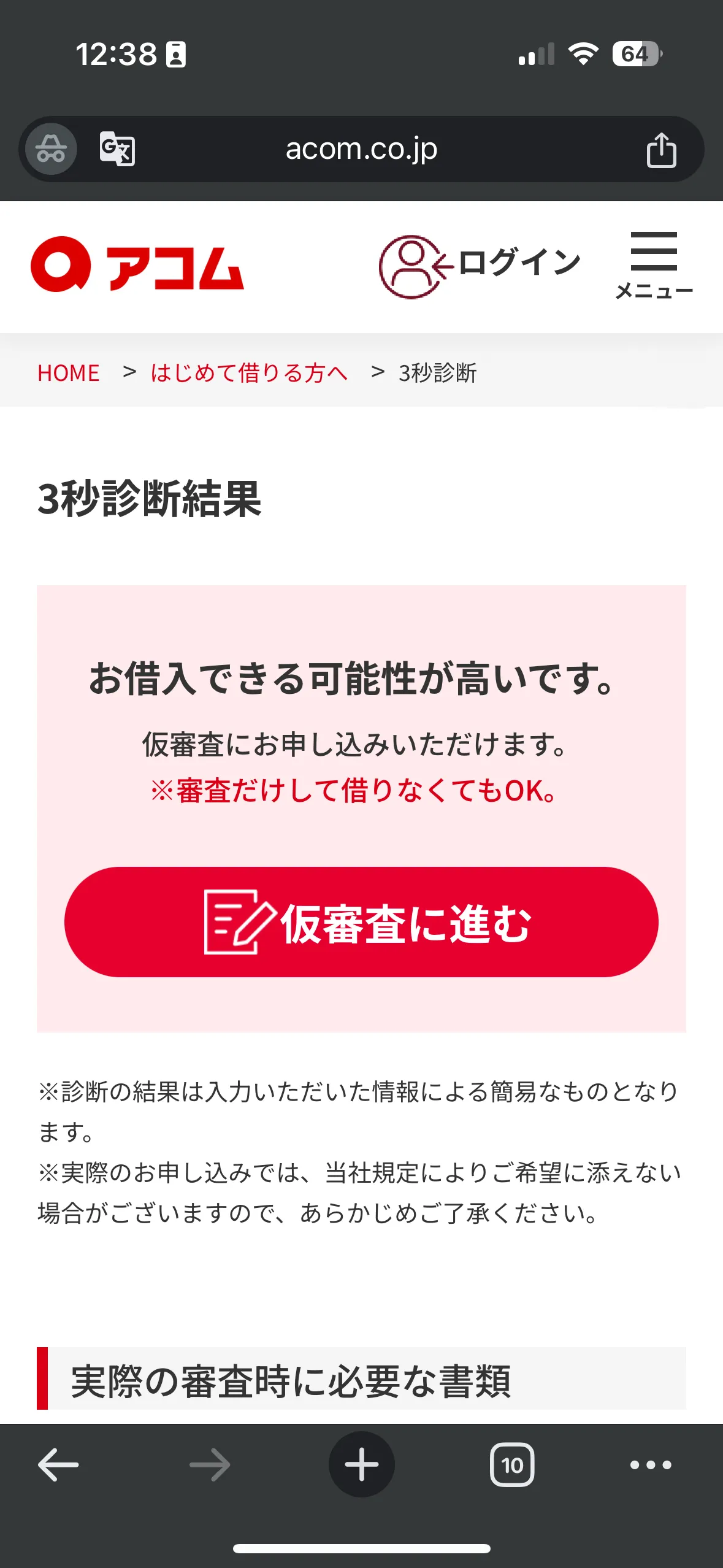

アコムの3秒診断で借りられるかどうかチェックする

アコムの「3秒診断」は、借入可能かどうかを事前にチェックできる便利なサービスです。

年齢、職業、年収、他社借入状況を入力するだけで、簡単に借入可能額の目安がわかります。

この診断を利用することで、自分の状況に応じた借入計画を立てやすくなります。

特に、初めての借入れを検討している方にとっては、重要なツールとなるでしょう。

アコムの「3秒診断」は年齢、職業、年収、他社借入状況などから借入可能額の目安がすぐわかる

アコムの「3秒診断」は、簡単かつ迅速に借入可能額の目安を確認できる便利なツールです。

年齢、職業、年収、他社借入状況などの基本的な情報を入力するだけで、3秒以内に借入可能額の目安が表示されます。

このツールは、実際の審査結果を確約するものではありませんが、借り入れを検討している人にとって、事前にどの程度の額を借りられる可能性があるのかを知るための参考になります。

特に、複数のローンを利用している人や初めてローンを利用する人にとって、自分がどれだけの金額を借りられるかを事前に知ることで、計画的な資金管理がしやすくなります。

また、この診断は匿名で行えるため、個人情報を入力することなく、手軽に利用できる点も魅力です。

アコムの「3秒診断」は、借り入れを検討する際の最初のステップとして非常に有用なツールと言えるでしょう。

\ご契約から最大30日間利息0円!/

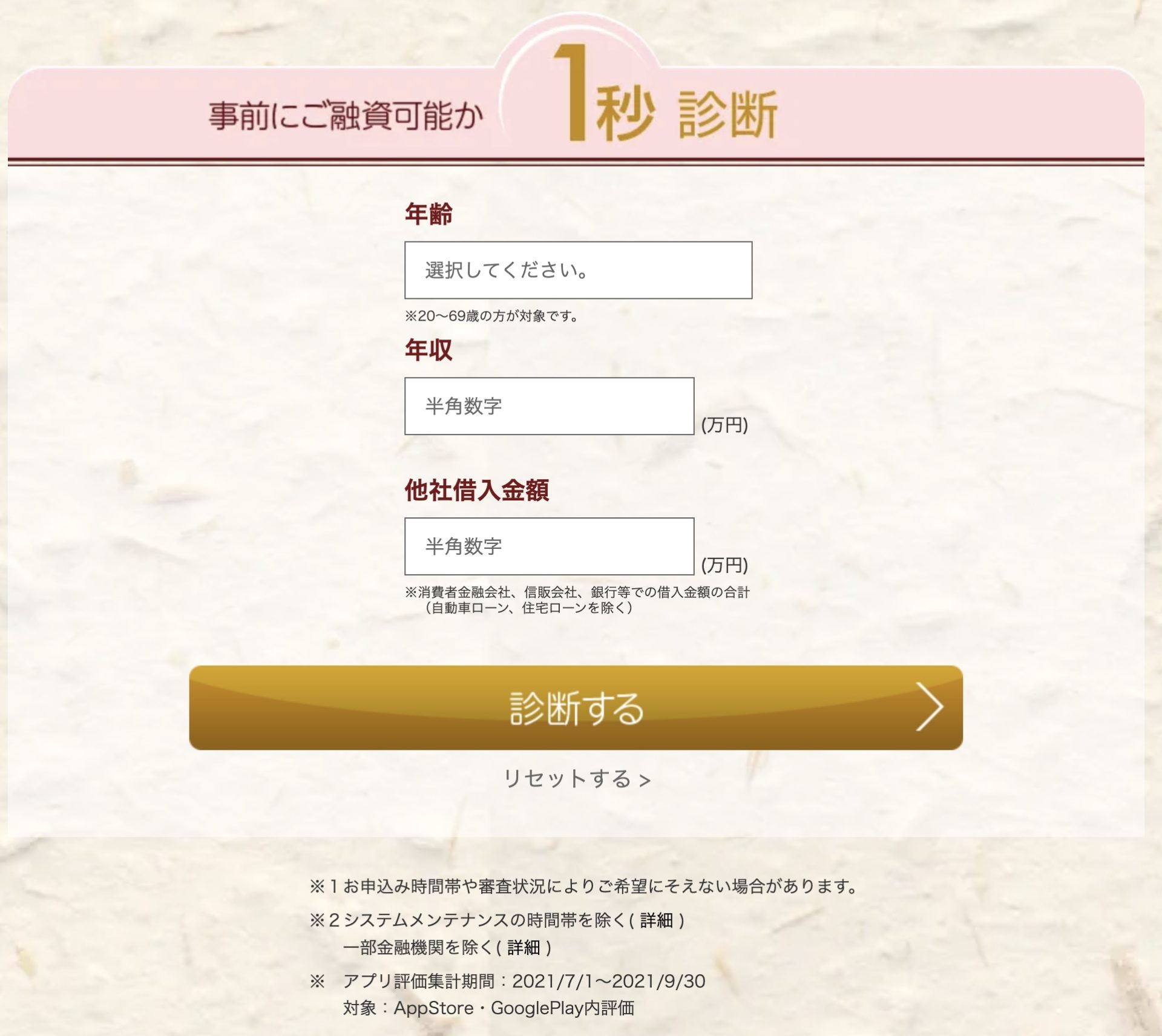

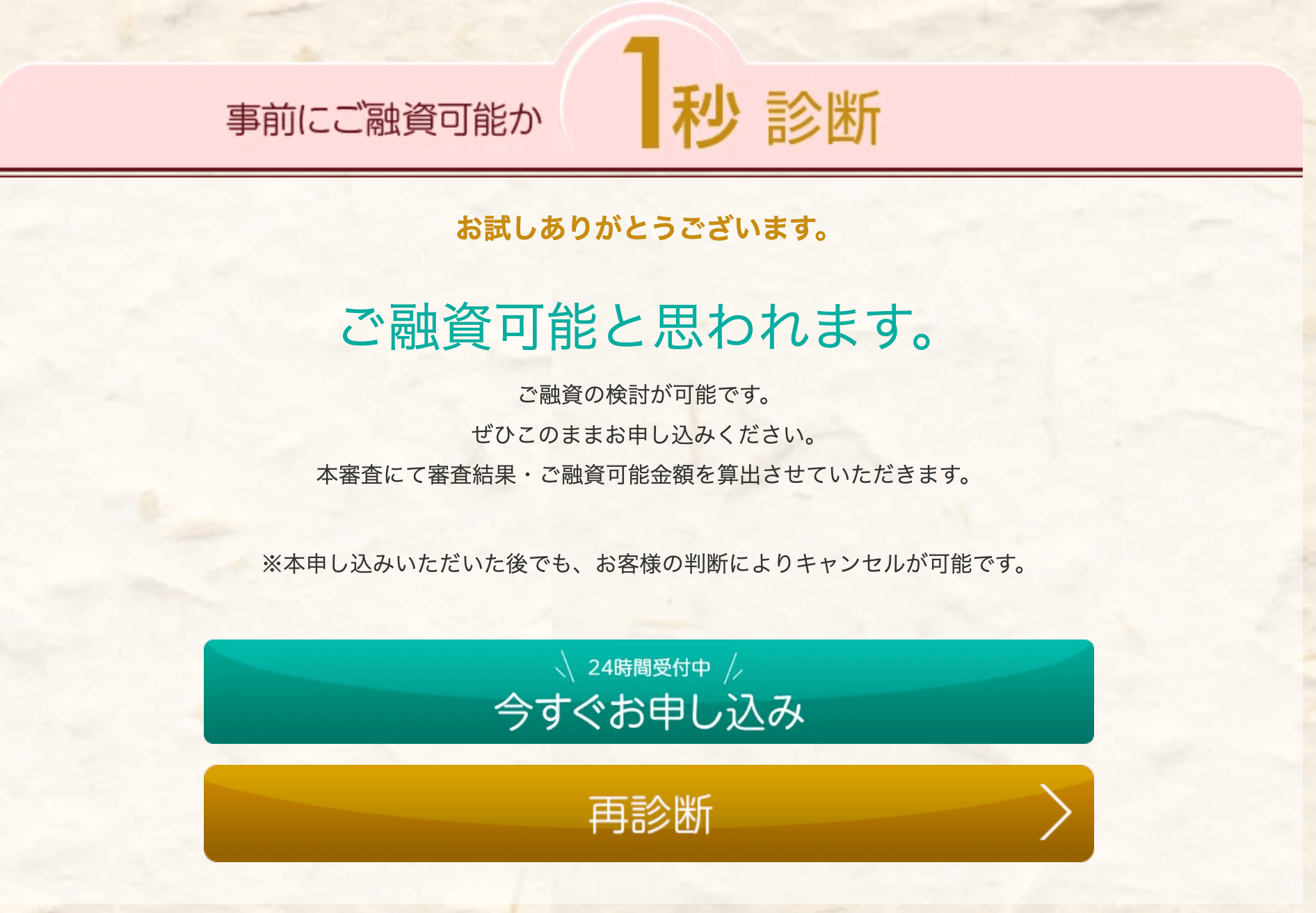

アコムとの他社比較:アイフルのWEB申込の流れ

アコム同様、アイフルのWEB申込の流れも、他社比較としてご紹介いたします。

アイフルのWEB申込は、ホームページから、1秒診断(※)を選択。

アイフル公式ホームページ1秒診断より

(※)審査状況によりご希望に添えない可能性があります。

次に、「ご融資可能と思われます。」という表示がでましたら、(※)状況により、ご融資が困難という旨の表示がなされる場合があります。

申し込みボタンをタップ・クリックすると、下記のような申し込み画面に遷移することができます。

ここに必要情報を記載しますと、後日アイフルから連絡がくる流れとなります。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

アコムの審査通過率は他社より高め!審査難易度を比較

アコムの審査は、他の大手消費者金融と比べてどの程度の難易度なのでしょうか。

この章では、アコムの審査難易度について他社と比較し、その特徴を詳しく見ていきます。

- 審査難易度は時期や状況によって変化する可能性がある

アコムの審査通過率は他社と比べても低くない

アコムは、日本で最も歴史のある大手消費者金融の一つであり、審査通過率は他社と比べ若干高い水準となっています。

つまり、アコムは他社と比べ、審査に通過している人数が多いことがわかります。

| カードローン | 審査通過率 |

|---|---|

| アコム | 42.0% |

| アイフル | 37.9% |

| モビット | 35.5% |

| レイク | 27.8% |

出典:アコム- 2023年10月~2024年3月(IR情報マンスリーレポート)| アイフル-2023年10月~2024年3月(IR情報月次データ 抜粋)| SMBCコンシューマーファイナンス 2023年10月~2024年3月(業績情報月次データ抜粋)| 新生フィナンシャル株式会社 2022年12月~2023年6月(決算関連資料データブック 抜粋)

特に、他の大手消費者金融と比べても、多様な職業や収入レベルに対応していることが特徴です。

例えば、学生やアルバイト、パートタイムの労働者でも、一定の安定した収入があれば審査を通過する可能性があります。

これは、アコムが多くの人々に資金調達の機会を提供し、生活の中で急な出費に対応できるようサポートしている証拠です。

しかしながら、申込者の信用情報や返済能力をきちんと評価しているため、虚偽の申告や不十分な情報提供があれば審査に落ちる可能性もあります。

総じて、アコムは多くの人々にとって利用しやすい消費者金融である一方で、基本的な審査基準を満たしていることが重要です。

ここでご紹介した、アイフルも同様にしっかりとした審査があります。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

審査難易度は時期や状況によって変化する可能性がある

アコムの審査難易度は、一定の基準に基づいて行われますが、その難易度は時期や状況によって変動することがあります。

例えば、年末年始やボーナスシーズンなど、金融機関が多くの申し込みを受ける時期には、審査基準が厳しくなることがあります。

また、経済状況や消費者金融業界の動向によっても、審査のハードルが上がる場合があります。

これらの変動要因は、アコムだけでなく、他の消費者金融にも共通するものですが、年度末の決算時期は顧客数を増やしたい貸金業者も多いため、他の時期と比べて比較的審査に通りやすい可能性があります。

審査を受ける際には、自分の経済状況や信用情報をしっかり把握し、申し込みのタイミングを見計らうことが重要です。

また、審査に不安がある場合は、事前にアコムの公式サイトで審査の流れやポイントを確認することで、よりスムーズに手続きを進めることができます。

\ご契約から最大30日間利息0円!/

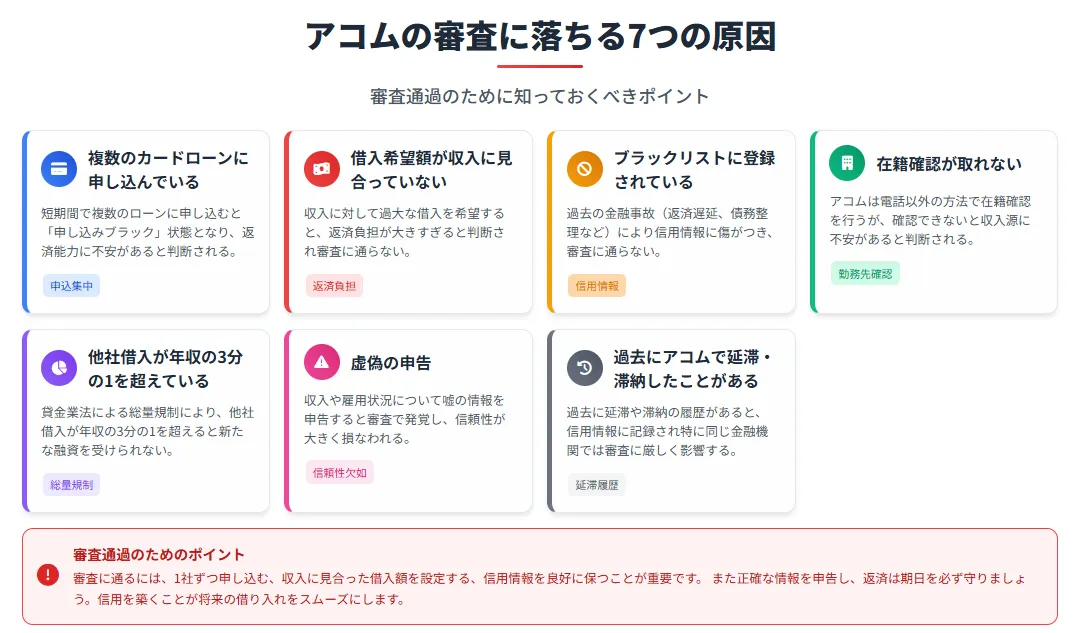

アコムの審査に落ちる7つの原因

アコムの審査に落ちてしまう原因には、いくつかの共通点があります。

複数のカードローンに同時に申し込んでいたり、借入希望額が収入に見合わなかったりすると、審査に通らない可能性が高まります。

また、ブラックリストに登録されている場合や、在籍確認が取れない場合も同様です。

この章では、アコムの審査に落ちる典型的な原因を詳しく解説し、審査通過のための対策を紹介します。

まとめると、アコムの審査に落ちるよくある原因は7つあります。

複数のカードローンに申し込んでいる

複数のカードローンに短期間で申し込む行為は、いわゆる「申し込みブラック」と呼ばれる状態を引き起こし、アコムの審査に落ちる大きな要因の一つとなります。

金融機関は、信用情報機関を通じて、申込者がどれだけのローンに申し込んでいるかを確認することができます。

短期間で複数のローンに申し込むと、資金繰りに困っていると判断され、返済能力に不安があると見なされる可能性が高まります。

これは、申込者が本当にお金を必要としているというよりも、無計画に借金を重ねるリスクがあると判断されるからです。

そのため、複数のカードローンに同時に申し込むことは避け、まずは一つのローンで確実に審査を通過するようにすることが重要です。

また、必要に応じて、審査結果を待ってから次の申し込みを検討することが、審査通過の確率を高めるポイントです。

借入希望額が収入に見合っていない

借入希望額が収入に対して過大である場合、アコムの審査に落ちる可能性が高くなります。

金融機関は、申込者の返済能力を評価する際、収入と借入希望額のバランスを重要視します。

たとえば、月収が20万円の人が100万円を借り入れようとすると、その返済負担が大きすぎると判断されることがあります。

これは、金融機関が申込者の生活を圧迫せず、安定的に返済ができるかどうかを重視しているからです。

そのため、借入希望額は、自分の収入や生活費、他の借入状況などを考慮して現実的な範囲に設定することが必要です。

適切な借入額を設定することで、審査通過の可能性が高まります。

また、無理のない返済計画を立てることが、将来的な経済的安定にも繋がります。

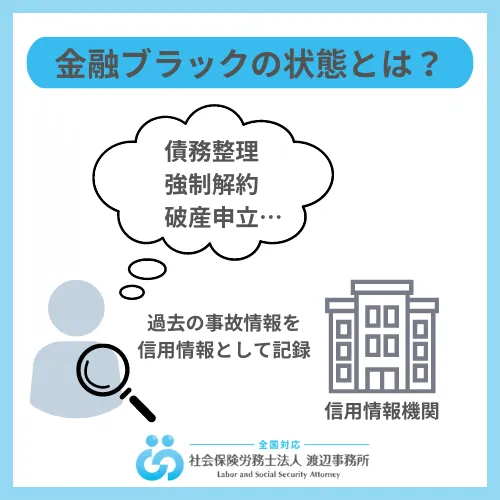

ブラックリストに登録されている

過去に金融事故(返済遅延、債務整理、破産など)を起こしている場合、ブラックリストに登録されている可能性があり、これが原因でアコムの審査に落ちることがあります。

ブラックリストとは、信用情報機関に記録されている「事故情報」のことで、これが金融機関に共有されると、審査に通りにくくなります。

ブラックリストに載っている間は、基本的に新規の借り入れが難しく、たとえ審査を受けても不合格になるケースがほとんどです。

登録期間は事故の種類によって異なりますが、一般的には5年から10年程度続くことが多いです。

| 内容 | 登録期間 |

|---|---|

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

出典:信用情報の内容と登録期間 | 信用情報について | 企業情報 | 日本信用情報機構(JICC)指定信用情報機関

ブラックリストからの削除を待つか、その期間内に信用情報を改善するための行動を取ることが、将来的な借り入れの可能性を高めるために必要です。

在籍確認が取れない

在籍確認が取れない場合も、アコムの審査に落ちる原因となります。

アコムは原則、勤務先への電話による在籍確認は行いません。

ただし、電話以外の方法で在籍確認を行います。このプロセスは、申込者の収入源が確実であることを確認するために非常に重要です。

しかし、在籍確認に応対できない場合や、会社がその存在を確認できない場合、アコムは申込者の収入に不安を感じ、審査に通過させないことがあります。

また、どうしても在籍確認に不安がある場合は、事前アコムに相談し、代替手段が可能か確認することも検討すべきです。

これにより、審査に通る確率を高めることができます。

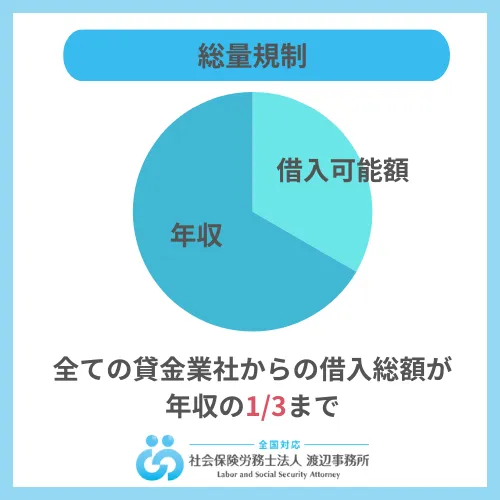

他社借入が年収の3分の1を超えている

他社からの借入が年収の3分の1を超えている場合、アコムの審査に落ちる可能性が高いです。

これは、貸金業法による総量規制に基づくもので、消費者金融は申込者が既に多額の借り入れを抱えている場合、新たな融資を行うことが法律で禁止されています。

総量規制は、過剰な借金を防ぐための措置であり、借り手の返済能力を超えた借り入れを制限するために設けられています。

そのため、他社からの借入総額が年収の3分の1を超えている場合、アコムだけでなく、他の消費者金融でも新規の融資は難しくなります。

これを回避するためには、借入を一本化するおまとめローンを検討するか、借入額を減らしてから新たな申し込みを行うといった対策が必要です。

虚偽の申告

虚偽の申告は、アコムの審査において致命的な結果を招く可能性があります。

申込者が収入や雇用状況、借入状況について嘘をついて申し込みを行った場合、アコムはその情報の信頼性を疑い、審査を通過させないことがあります。

虚偽の申告が発覚すると、信用情報に悪影響を及ぼすだけでなく、最悪の場合、法的な問題に発展する可能性もあります。

アコムは、申込者の申告内容を厳密に確認するため、虚偽の情報を提供することは絶対に避けるべきです。

正確な情報を提供し、審査に正直に向き合うことが、借り入れを成功させるための第一歩です。

仮に申告に不安がある場合は、アコムのカスタマーサポートに相談し、正しい方法で申し込みを進めることが推奨されます。

過去にアコムで延滞・滞納したことがある

過去にアコムで延滞や滞納をしたことがある場合、その記録が審査において大きなマイナス要素となり、再び借り入れを希望しても審査に落ちる可能性が高いです。

延滞や滞納は、信用情報に記録され、一定期間保存されます。

この情報は、他の金融機関でも共有され、申込者の信用評価に大きな影響を与えます。

特に、同じ金融機関であるアコムに再び申し込む場合、過去の延滞や滞納の履歴は即座に確認され、審査通過が困難になることが多いです。

このような場合、延滞や滞納の状況が解消され、一定期間が経過した後に再度申し込むか、信用情報が回復するまで待つ必要があります。

延滞や滞納を未然に防ぐためには、無理のない返済計画を立て、返済日を確実に守ることが重要です。

アコムの申し込み方法| WEB完結なら最短20分で審査回答!

アコムの申し込み方法には、WEB申込、自動契約機(むじんくん)、店舗申込、電話申込、郵送申込があります。

それぞれの方法には異なる特徴があり、利用者のニーズに合わせて選ぶことができます。

特に、WEB完結申込は来店不要で最短20分※で審査回答が得られるため、忙しい方や急ぎの借入れが必要な方におすすめです。

この章では、各申込方法の詳細とその利便性について解説します。

※お申込み時間や審査によりご希望に添えない場合がございます。

まとめると、アコムの申し込み手順は4つあります。

WEB申込なら24時間365日受付可能、来店不要、最短20分で審査回答

- 公式サイトから申し込み

- 必要情報を記入(個人情報・職場情報・現在の借り入れ状況など)

- 必要書類をWEBもしくはアプリにて提出(資格確認書・免許証など)

- メールにて審査結果の通知

- WEB上で契約書に同意する

- アプリから借り入れ

アコムのWEB申込は、24時間365日受付可能で、来店することなく手続きを完了できる利便性の高い方法です。

パソコンやスマートフォンから手軽に申し込めるため、忙しい人や外出を避けたい人にも最適です。

申し込みは数分で完了し、最短20分で審査結果がメールやSMSで通知されるため、スピーディーに借入を開始したい人にとっても大きなメリットがあります。

WEB申込では、必要な書類は画像をWEBやアプリにアップロードするだけで済むため、書類の提出も簡単です。

また、申込者が希望する場合、契約後すぐに振込融資を受けることができ、急な出費にも対応しやすいのが特徴です。

さらに、アコムのWEB申込は、プライバシー保護の観点からも優れており、他人に知られることなく手続きを進められる点も利用者にとって安心材料です。

こうした利便性とスピード感から、WEB申込はアコムでの借り入れを考えている多くの人に選ばれている方法です。

\ご契約から最大30日間利息0円!/

自動契約機(むじんくん)は全国各地に設置、その場でカード発行、土日祝日も利用可能

- 最寄りの自動契約機に行く

- 自動契約機の案内に沿って申し込み情報を入力(個人情報・職場情報・現在の借り入れ状況など)

- 自動契約機に付属している電話機でオペレーターと本人確認

- 審査結果を受け取る

- 自動契約機にてカードを受け取る

アコムの自動契約機(むじんくん)は、全国各地に設置されており、その場でカードを発行できる便利なサービスです。

自動契約機(むじんくん)は土日祝日も利用可能で、忙しい人や急いでお金が必要な人にとって非常に有用です。

自動契約機では、申込からカード発行まで一貫して行うことができ、その場でカードを受け取ることで、すぐにATMから現金を引き出すことが可能です。

さらに、自動契約機(むじんくん)では、契約に関する質問や不明点をスタッフに電話で確認しながら進めることができるため、初めて利用する人でも安心して手続きを行えます。

また、来店することなく手続きを完了できるため、周囲に知られることなく借り入れを進めたい人にもおすすめです。

自動契約機(むじんくん)の設置場所はアコムの公式サイトで確認できるため、近くの設置場所を調べてから利用することができます。

電話申込はオペレーターに相談しながら手続きを進めたい人向け

- 専用ダイアルに電話(0120-07-1000)

- 必要書類を提出する(郵送orオンラインor自動契約機)

- 審査結果を受け取る

- カードが欲しい場合は自動契約機に行く

アコムの電話申込は、オペレーターに相談しながら手続きを進めたい人に適した方法です。

電話申込では、オペレーターが直接対応し、申込手続きや必要書類、借り入れの条件について詳しく説明してくれます。

そのため、手続きに不慣れな人や、オンラインではなく音声で説明を受けながら進めたい人にとって安心感があります。

また、申し込みに関する疑問や不安をその場で解消できるため、スムーズに手続きを進めることができます。

電話申込では、申し込み内容をオペレーターが確認しながら進めるため、入力ミスや確認漏れが発生するリスクが少なく、確実に手続きを行いたい人にも適しています。

さらに、電話申込は24時間対応ではありませんが、比較的長い時間帯で受付けているため、仕事終わりや週末など、自分の都合に合わせて利用することができます。

電話での相談ができることで、個々の状況に合わせたアドバイスが受けられるのも、この申込方法のメリットです。

郵送申込は時間をかけずに手続きしたい人向け

- アコム専用ダイアルに電話(0120-07-1000)、必要書類を取り寄せる

- 必要書類が届いたら、事項を記入の上、写しを返送

- 審査結果を電話で受け取る

- 後日契約書やカードを郵送で受け取る

アコムの郵送申込は、アプリ操作の手間や時間をかけずに手続きしたい人に適した方法です。

この方法では、申込書や必要書類を郵送することで手続きが完了し、店舗に足を運ぶ必要がないため、忙しい人や遠方に住んでいる人にも便利です。

郵送申込は、事前に申し込み用紙を取り寄せて記入し、必要書類とともに送付するだけで済むため、手間をかけずに申し込みが可能です。

また、郵送での手続きは、他の方法に比べて手続きに時間がかかる場合がありますが、急いでお金を用意する必要がない人にとっては、確実に手続きを進めるための選択肢となります。

郵送申込では、提出書類に不備がないようにすることが重要であり、不安な場合はアコムのカスタマーサポートに事前に相談することをおすすめします。

郵送手続き完了後、審査結果は書面や電話で通知され、契約が成立すると指定の口座に融資金が振り込まれます。

アコムで借りれない時におすすめのカードローン5選

アコムで審査に通らなかった場合でも、他のカードローンを検討する余地があります。

アイフル、プロミス、SMBCモビット、レイク、楽天銀行スーパーローンなど、審査が比較的通りやすいとされるカードローンを紹介します。

それぞれの特徴や利点を理解し、自分に最適な選択肢を見つけましょう。

※当サイト調べ

アイフル

アイフルは、アコムで審査に通らなかった方にもおすすめの消費者金融です。

特に収入が不安定な方やアルバイト・パートでも安定した収入があれば審査に通る可能性があります。

また、アイフルは最短18分で審査結果が出るため、急ぎでお金を借りたい方にとっても利用しやすいサービスです。

さらに、30日間の無利息サービスを利用することで、短期間の借り入れなら利息を抑えることができます。

アイフルは50万円以下の融資・他社からの借り入れの総額が100万円以下の場合は収入証明書が不要など、審査の形式も柔軟な点が魅力です。提携ATMも他社より多く、早い審査と利便性を求める方におすすめです。

\誰にもいられずWEB完結!郵便物一切なし!/

24時間365日即時振込!▼

プロミス

プロミスは、消費者金融業界での知名度が高く、審査の通過率も比較的高いと言われています。

特に、初回利用者向けに30日間の無利息サービス※1が提供されており、短期間での借り入れを検討している方にとって大きなメリットです。

プロミスの審査は、他社に比べてスピーディーで、インターネットからの申し込みであれば最短3分※2で審査結果が出ます。

また、プロミスもアコム同様にWEB完結での申し込みが可能なため、来店せずに全ての手続きを完了することができます。

※1 メールアドレス登録とWeb明細利用の登録が必要です。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

\Web完結なら郵便物なしで安心!/

SMBCモビット

SMBCモビットは、三井住友銀行グループの一員であり、信頼性が高いカードローンサービスです。

SMBCモビットの特徴は、WEB完結申し込みで電話連絡や郵送物を避けることができる点です。

このため、職場や家族にバレたくない方にとっては大変便利です。

審査基準は厳しいとされていますが、安定した収入がある方であれば審査に通過する可能性が高いです。

さらに、返済方法も豊富で、ATMやネットバンキングを利用して手軽に返済することができます。

SMBCモビットは、カードローンの利用でお買い物や返済に使えるVポイントがたまるのが他社とは違う魅力です。利用でポイントが貯まるカードは珍しく、少しでもお得に利用したいという方におすすめです。

レイク

レイクは、最長365日間の無利息サービスがあることから、少しでも利息を抑えた借り入れを希望する方に特におすすめです。

この最大365日間の無利息期間は、他の消費者金融よりも圧倒的に長い期間であり、利息負担を大幅に軽減することができます。

レイクの審査は迅速で、申し込みから最短即日で融資を受けることが可能です。

WEBからの申し込みが可能であり、24時間いつでも手続きができる点も便利です。

無利息期間の条件としては、初めての利用かつ、WEBからの申し込みであれば適用されます。

よりお得に利用するためにも、WEBから審査に申し込むようにしましょう。

楽天銀行スーパーローン

楽天銀行スーパーローンは、ネット銀行ならではの低金利が特徴で、金利負担を抑えたい方に最適です。

楽天銀行の口座を持っていれば、手続きがスムーズに進み、融資までの時間を短縮できます。

また、楽天スーパーポイントが貯まる特典もあり、日常の買い物やサービス利用でポイントを活用したい方には嬉しいサービスです。

審査基準は他の銀行系カードローンと同様に厳しめですが、安定した収入があり、信用情報に問題がない方であれば、審査通過の可能性が高いです。

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇など独自の審査形態が特徴です。

総量規制対象外なので、『他社借入が年収に対して多いけど、現在の楽天会員ランクが高く、過去に遅延や延滞をしたことがない』という方でも楽天銀行スーパーローンを利用できる可能性があります。

アコムはバレずにお金を借りる3つの方法

アコムでの借入れがバレずに進められるかどうかは、多くの利用者が気にするポイントです。

アコムは、原則として電話連絡による在籍確認を行わず、職場や家族にバレるリスクを軽減しています。

しかし、申込内容によっては電話連絡が行われる場合もあるため、注意が必要です。

また、郵送物を避けたい場合には、自動契約機(むじんくん)でカードを受け取ることが推奨されます。

まとめると、アコムはバレずに利用することができ、コツは3つあります。

アコムは、原則として電話連絡による在籍確認を行わない

アコムでは、借り入れに際しての在籍確認について、プライバシー保護を重視し、原則として電話連絡による在籍確認を行わない対応を取っています。

これは、勤務先に借り入れの事実を知られたくないという利用者のニーズに応えるための配慮です。

アコムでは、他の確認手段を用いることで在籍確認を行い、本人の同意なしに職場へ連絡が入ることがないようにしています。

ただし、申込内容や個々の状況によっては、電話連絡が必要になる場合もありますが、その際も利用者のプライバシーを最大限に保護するよう努めています。

このような柔軟な対応により、アコムは多くの利用者に信頼され、安心して利用できる環境を提供しています。

利用者が不安を感じることなく手続きを進められるよう、事前に在籍確認の詳細について問い合わせをすることも可能です。

申込内容によっては、電話連絡が行われる場合もある

アコムでは、基本的に電話連絡による在籍確認を行わない方針ですが、申込内容によっては例外的に電話連絡が行われることもあります。

特に、申込時に提供された情報に不備があったり、確認が必要な場合には、勤務先への電話連絡が行われる可能性があります。

この場合でも、アコムは利用者のプライバシーを最優先に考え、借り入れに関する詳細は一切触れず、極めて一般的な内容での確認にとどめます。

例えば、「〇〇さんはいらっしゃいますか?」といった形式的な確認に留め、在籍の有無を確認するだけです。

また、電話連絡が行われる際には、事前に利用者に通知が行われるため、突然の連絡で不安になることも少なくなっています。

アコムは、利用者が安心して利用できるよう、可能な限り職場への影響を最小限に抑えるための対策を講じています。

郵送物を避けたい場合は、自動契約機(むじんくん)でカードを受け取る

アコムでは、郵送物を避けたい利用者のために、自動契約機(むじんくん)でカードを直接受け取る方法を提供しています。

これにより、自宅に郵送物が届くことを防ぎ、プライバシーをしっかりと保護できます。

自動契約機は全国に設置されており、平日だけでなく、土日祝日も利用可能なため、忙しい方や即日でカードが必要な方にとって非常に便利なサービスです。

利用者は、申込後に最寄りの自動契約機に足を運び、本人確認を行ったうえで、その場でカードを発行・受け取ることができます。

これにより、他人に知られることなく、速やかにカードを手にすることが可能です。

さらに、自動契約機での契約手続きはスムーズで、初めての利用者でも簡単に手続きを完了することができるため、安心して利用できます。

WEB完結申込を選択すれば、職場にバレるリスクを減らせる

アコムのWEB完結申込は、職場や周りにバレるリスクを大幅に減らすことができる申し込み方法です。

WEB完結申込では、電話連絡や郵送物を一切必要としないため、周囲に知られる心配がほとんどありません。

パソコンやスマートフォンから必要な情報を入力し、必要書類をアップロードするだけで手続きが完了します。

また、借入金は直接指定の銀行口座に振り込まれるため、現金の受け取りもスマートに行えます。

この方法を利用すれば、勤務先への在籍確認が電話で行われることもなく、利用者が自分の都合に合わせて手続きを進めることができます。

プライバシーを最優先に考える方や、借り入れの事実を周囲に知られたくない方にとって、WEB完結申込は最適な選択肢と言えるでしょう。

アコムは、このような利用者のニーズに応える柔軟な申し込み方法を提供しており、多くの方に選ばれています。

\ご契約から最大30日間利息0円!/

アコムでお得にお金を借りる方法

アコムの金利は2.4%~17.9%で、借入金額や利用期間によって異なります。

初回契約の場合、契約日の翌日から30日間は無利息で借入れが可能なため、この期間を活用することで利息を大幅に抑えることができます。

利息額がどの程度になるのか、事前に返済シミュレーションを行うことが重要です。

この章では、アコムの金利と無利息期間を活用する方法について詳しく解説します。

アコムの金利は、2.4%~17.9%

アコムの金利は、2.4%~17.9%の範囲で設定されています。

この金利は、借入額や契約内容に応じて異なりますが、消費者金融の中では一般的な範囲に収まっています。

特に小額の借入や短期間の返済を行う場合、上限金利である18.0%が適用されることが多いですが、借入額が増えるにつれて金利が下がる場合もあります。

アコムは金利の設定が透明で、契約前に詳しい説明が行われるため、利用者が返済計画を立てやすい環境が整っています。

また、アコムの金利は銀行系のカードローンに比べるとやや高めではありますが、その分、迅速な審査や融資が受けられる点が魅力です。

利用者は事前に返済シミュレーションを行い、利息負担を確認してから借り入れを行うことが推奨されます。こうした透明性と利便性から、多くの利用者に支持されています。

初回契約の場合、契約日の翌日から30日間は無利息で借入できる

アコムでは、初めて契約する利用者に対して、契約日の翌日から30日間は無利息で借り入れができるサービスを提供しています。

この無利息期間は、初回利用者にとって非常にお得な特典であり、短期間での返済を計画している場合、利息を全く支払わずに借入を完了させることができます。

例えば、給料日までの一時的な資金が必要な場合や、急な出費に対応するために借り入れを行う場合、この無利息期間を活用することで、負担を軽減することが可能です。

また、30日間無利息のサービスは、アコムが提供する数多くのメリットの一つであり、初めての借り入れで不安を感じている方にとっても安心して利用できる要素となっています

無利息期間が終了した後は、通常の金利が適用されるため、事前に返済計画を立てて無理のない範囲での利用を心がけることが大切です。

\ご契約から最大30日間利息0円!/

返済シミュレーションを活用し、利息額を事前に確認する

アコムを利用する際には、返済シミュレーションを活用することで、利息額を事前に確認することが非常に重要です。

アコムでは、公式ウェブサイト上で返済シミュレーションを提供しており、借入額や返済期間を入力するだけで、毎月の返済額や総返済額、利息額を簡単に計算できます。

このシミュレーションを利用することで、自分の返済能力に合わせた無理のない借り入れを計画することができます。

また、利息額を事前に把握することで、返済の見通しを立てやすくなり、長期的な借り入れを避けることができます。

特に、無利息期間終了後の返済額がどのように変動するのかを確認することで、より現実的な返済プランを立てることが可能です。

アコムの返済シミュレーションは、簡単かつ迅速に結果を得られるため、初めての利用者でも手軽に活用できるツールです。

これにより、計画的な借り入れを実現し、利息負担を最小限に抑えることができるでしょう。

アコムでお金を借りる際に必要な書類

アコムで借入をする際には、いくつかの必要書類を準備する必要があります。

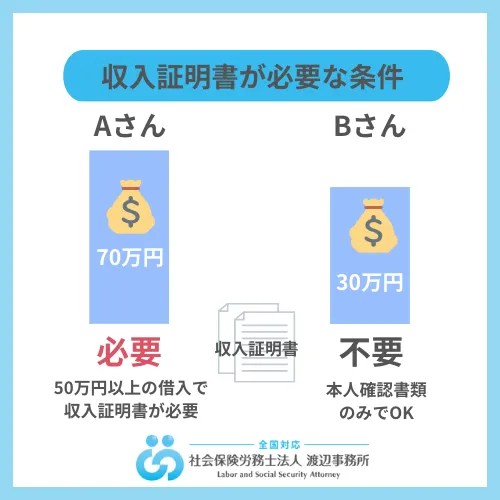

基本的には、本人確認書類(運転免許証、パスポート、マイナンバーカードなど)が必要ですが、借入希望額が50万円を超える場合には収入証明書も求められます。

また、学生の場合は学生証の提出が必要になることもあります。

まとめると、アコムでの借入れに必要な書類は4種類です。

本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

アコムで借り入れを行う際には、まず本人確認書類が必要です。

これには、運転免許証、パスポート、マイナンバーカードなどの公的な身分証明書が該当します。

これらの書類を提出することで、申込者が実在する人物であること、そしてその人物が申し込みを行っていることが確認されます。

特に、運転免許証は住所や氏名、顔写真が記載されており、最も一般的に利用される本人確認書類です。

また、パスポートやマイナンバーカードも有効な本人確認手段として認められており、これらの書類を提出する際には、必要に応じて住所が記載されているページや通知カードと一緒に提出することが求められる場合があります。

アコムでは、申込手続きをスムーズに進めるために、これらの書類を事前に準備しておくことが重要です。

また、これらの本人確認書類が正確かつ最新の情報を反映していることも、審査の通過において重要なポイントとなります。

収入証明書

アコムでの借り入れを希望する際、借入希望額が50万円を超える場合には、収入証明書の提出が必要となります。

収入証明書は、申込者の収入状況を確認し、返済能力を判断するための重要な書類です。

通常、給与明細書や源泉徴収票、確定申告書などが収入証明書として認められます。

給与明細書は、直近の1~3ヶ月分が求められることが一般的であり、源泉徴収票は前年度の収入を証明する書類として提出します。

自営業者やフリーランスの場合は、確定申告書や納税証明書が必要になることがあります。

アコムでは、収入証明書を提出することで、申込者の返済能力をしっかりと確認し、過度な借り入れを防ぐための措置が取られています。

これにより、申込者自身も無理のない借り入れを行うことができ、安心して利用することが可能です。

事前に必要書類を準備し、スムーズに手続きを進められるようにしておくことが重要です。

借入希望額が50万円以下の場合は収入証明書が不要となるケースが多い

アコムでの借り入れにおいて、借入希望額が50万円以下の場合、多くのケースで収入証明書の提出が不要となります。※

※お借入総額により収入証明書(源泉徴収票等)が必要

これは、比較的少額の借り入れにおいては、審査の手続きを簡素化し、スピーディーに進めることが可能になるためです。

このような少額融資の場合、アコムは申込者の本人確認書類と信用情報を元に、返済能力を判断します。

そのため、収入証明書の提出が不要であることで、手続きが迅速に行われ、最短で当日中に融資が受けられる可能性も高くなります。

ただし、他社からの借入額と合わせて総額が100万円を超える場合や、過去の信用情報に問題がある場合には、例外として収入証明書の提出が求められることもあります。

利用者は、事前に自分の借入希望額や状況に応じて必要書類を確認し、スムーズな借り入れができるよう準備を整えておくことが大切です。

アコムに関するよくある質問

アコムに関するよくある質問に答えるセクションです。

「アコムは誰でも借りられるのか?」「金利は高いのか?」「借りたら終わりなのか?」など、利用者が不安に思う点について詳しく解説します。

このQ&Aを通じて、アコムの利用に関する疑問を解消し、安心して借入を進められるようサポートします。

アコムは誰でも借りられますか?アコムは審査なしでも借りられますか?

アコムでは、20歳以上で安定した収入がある方を対象に審査を行っています。アコムで審査なしで借りることはできません。

アルバイトやパートでも収入があれば審査に通る可能性がありますが、無職の方や年金受給者のみの場合は審査に通らないことが多いです。

また、過去に金融事故がある場合や信用情報に問題がある場合も、審査が難しくなることがあります。

審査基準は、利用者の信用情報や収入の安定性を重視しているため、しっかりとした返済能力があることが重要です。

アコムはいくら借りられますか?

アコムの借入限度額は最大800万円ですが、実際に借りられる金額は審査結果や利用者の収入、信用情報などによって決定されます。

借入希望額が収入に見合っているかが審査のポイントであり、収入が少ない場合や他社での借入が多い場合は、希望額よりも低い金額しか借りられないことがあります。

事前にアコムの3秒診断を利用して、借入可能額の目安を確認することをおすすめします。

アコムは月々いくらの返済が必要?

アコムでの月々の返済額は、借入金額や金利、返済期間によって異なります。

アコムの公式サイトには返済シミュレーションが用意されており、借入額や返済期間を入力することで、毎月の返済額や総返済額を簡単に確認することができます。

計画的に返済を進めるためには、このシミュレーションを活用し、無理のない返済計画を立てることが重要です。

アコムの金利は高いですか?

アコムの金利は、借入額や利用者の信用情報によって2.4%~17.9%で設定されます。

消費者金融の中では一般的な金利水準ですが、銀行系カードローンと比較するとやや高めです。

ただし、初回利用時には30日間無利息サービスが提供されており、短期間での借入れを考えている方にとっては利息を抑えるチャンスがあります。

長期的な借入れを検討する場合は、金利負担を考慮した上で計画的に利用することが大切です。

アコムで即日で融資を受けるにはどうすればいいですか?

アコムでは、最短20分で融資を受けることが可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

即日融資を希望する場合は、余裕をもって20時までにWEBまたは自動契約機で申し込みを行い、必要書類をすぐに提出することが重要です。

審査がスムーズに進むためには、申込内容に不備がないように注意し、在籍確認が取れるように事前に職場に連絡しておくと良いでしょう。

即日融資の可否は、審査結果や手続きのタイミングによりますので、早めに手続きを開始することがポイントです。

アコムに申し込むには何が必要ですか?

アコムに申し込む際には、本人確認書類(運転免許証、パスポートなど)が必要です。

また、50万円以上の借入を希望する場合や他社借入と合わせて100万円以上の借入を希望する場合には、収入証明書の提出が必要です。

収入証明書としては、給与明細や源泉徴収票などが一般的に用いられます。

申込手続きはWEBからも可能で、必要書類をアップロードするだけで簡単に手続きが完了します。

アコムは借りたら終わりなんですか?

「アコムは借りたら終わり」という考えは誤解です。

アコムを利用する際には、返済計画をしっかりと立てることが重要です。

無理のない範囲で借入を行い、計画的に返済を進めることで、利便性の高いサービスとして利用することができます。

また、初回利用時には30日間無利息サービスを活用することで、利息を抑えた借入れが可能です。

アコムを上手に利用すれば、急な出費や一時的な資金不足を乗り切る助けになります。

アコムで借りるデメリットはある?

アコムで借りたとしても特別アコムだけのデメリットがあるわけではないです。

ただし、一般的なカードローンのデメリットとして、総量規制の対象の借入なので、追加のローンを組みにくくなる点があります。

アコムに限らず、消費者金融カードローンは総量規制の対象なので、他のローンと合算して年収の三分の一までしか借りることができません。

アコムでの借入金がとても大きくなってしまっていると、他社のローンの申し込みが制限されることは覚えておきましょう。

アコムは正しく利用すれば便利なサービス!

アコムは、正しく利用すれば非常に便利なカードローンサービスです。

無利息期間やWEB完結申込などの特徴をうまく活用し、計画的な借入れと返済を心がければ、急な資金ニーズにも安心して対応できます。

本記事を通じて、アコムの利用方法や注意点を理解し、賢く資金管理を行いましょう。

\ご契約から最大30日間利息0円!/

当記事管理者・著者情報 HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨

|

新ロゴ

旧ロゴ

HR BrEdge社会保険労務士法人(旧称:社会保険社労士法人渡辺事務所) 社員 牧村和磨 ・保有資格 |